Mondelez sta provando a fondersi con The Hershey Company, un gigante del mondo dolciario, dopo averci già provato in passato senza successo. Quali sono i numeri di Hershey e come mai, chiunque la comprerà, otterrà un vantaggio competitivo notevole in uno dei mercati più ricchi del pianeta?

Per chi abbia vissuto un periodo della propria vita negli USA, Hershey’s rappresenta un brand sostanzialmente onnipresente sugli scaffali della grande distribuzione a stelle e strisce.

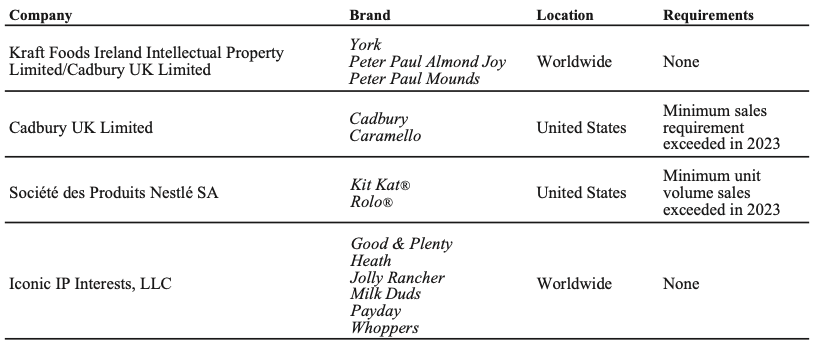

La casa madre del marchio, però, The Hershey Company, oltre all’omonimo brand, ne detiene molti altri, famosi anche in Europa. Parliamo, ad esempio, di tutta la famiglia di prodotti Reese’s e non solo. Hershey’s poi opera anche con marchi di terzi, detenendo, ad esempio, la licenza di vendere i prodotti KitKat negli Stati Uniti.

Si tratta di prodotti che, negli anni, hanno saputo fidelizzare al punto il consumatore americano (e non solo), da risultare in dei veri e propri must-have per un numero crescente di famiglie. Non è insolito, infatti, vedere anche sui social network una moltitudine di contenuti realizzati con il fine di condividere l’amore per il gusto degli snack dolci commercializzati dall’azienda.

Se guardiamo il tutto dalla prospettiva del business, vediamo come spesso a prodotti iconici corrispondano storie di business travagliate, tra passaggi di proprietà, fusioni, scalate ostili, ingresso di fondi d’investimento o, addirittura, in casi estremi, liquidazioni aziendali.

Pensiamo, ad esempio, ad un altro prodotto iconico nel mercato USA, ovvero il Twinkie, la cui azienda di produzione, Hostess Brands, dopo vari passaggi e trasformazioni, è andata in liquidazione nel 2012. Oggi tale articolo viene venduto presso gli scaffali dei supermercati perché succede che i prodotti storici sopravvivano alle aziende ma, nonostante rappresenti anch’esso un must-have, la sua storia, come molte altre, non è sempre stata lineare.

Anche The Hershey Co., quindi, come altre imprese, fa certamente gola e, da quanto riporta Bloomberg, sembrerebbe che Mondelez International stia valutando una fusione aziendale che potrebbe risultare in un gruppo monstre da 50 miliardi di dollari di fatturato.

Hershey però ha le sue difficoltà. A novembre ha riportato, ad esempio, un -12.7% di decremento nei profitti societari. Mondelez, al contrario, nel suo report di andamento periodico, rilasciato orientativamente nello stesso periodo, ha mostrato un aumento dell’1.9% nelle vendite e del 12.5% nel reddito operativo.

Certamente, la fusione non è così facile da far andare in porto, anche perché la Federal Trade Commission, tendenzialmente, monitora in modo particolare fusioni di questa portata.

Inoltre, bisogna dire che già nel 2016, Hershey ha rifiutato un’offerta di Mondelez. Forse però, le mutate condizioni di mercato potrebbero far cambiare idea al conglomerato del cioccolato.

Cosa ci dicono i numeri di Hershey?

Nonostante gli andamenti recenti, possiamo tranquillamente affermare che, almeno stando al conto economico, la Hershey Company è ben lontana dall’essere una società in crisi.

Nel 2023, l’azienda impiega più di 20.000 persone, fattura oltre 11 miliardi di dollari e gestisce almeno 90 brand.

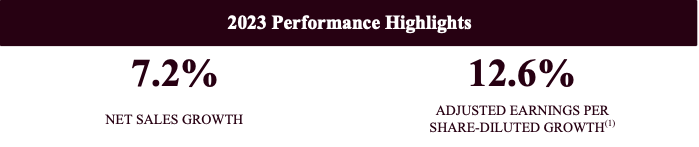

Nello stesso anno, le vendite sono in aumento (+7.2%), così come i ricavi adjusted per azione (+12.6%). L’esercizio si chiude, poi, con un Ebit margin decisamente positivo, pari al 24.17%.

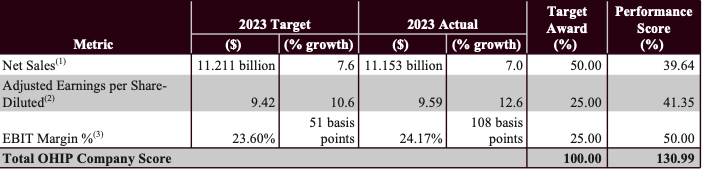

Se vogliamo inserire i dati in benchmark, ci basta verificare quali obiettivi erano stati prefissati per il 2023. Come possiamo vedere, a parte le vendite, cresciute del +7%, invece del +7.6% prospettato, gli altri indicatori eccedono le aspettative. In definitiva, poi, anche il dato sulle vendite si avvicina abbastanza al target obiettivo.

Come dicevamo, Hershey opera anche attraverso i brand in licenza, come Kit Kat, Milk Duds e York. Nel 2023, laddove presenti, l’azienda ha superato con successo i volumi minimi per mantenere attive tali licenze.

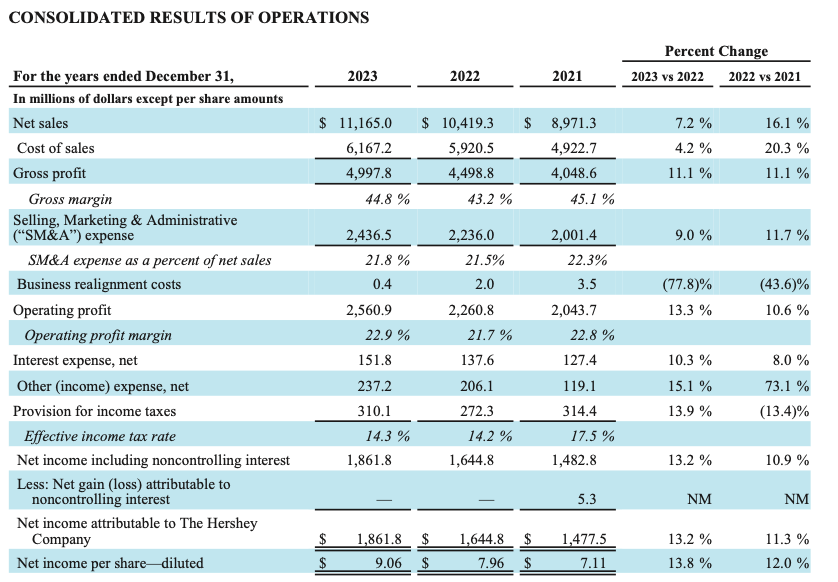

Rispetto al 2022, non sono aumentate solo le vendite, passando da 10.4 a 11.2 miliardi di dollari circa ma anche i margini lordi sono cresciuti, partendo dal 43.2% per arrivare fino al 44.8%. In altre parole, il business è diventato più profittevole.

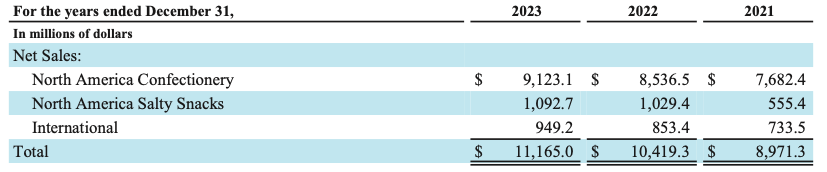

Se guardiamo alla composizione delle vendite per territorio, scopriamo che Hershey è ben radicata in Nord America, dove sviluppa quasi la totalità delle sue vendite. In aggiunta, il mondo dei prodotti dolciari rappresenta quasi il 90% de rocavi nordamericani.

Parliamo, quindi, di un’azienda che, negli Stati Uniti, gestisce un business estremamente rilevante nel comparto dolciario che cresce in modo costante. Basti guardare alle vendite del segmento che se nel 2021 erano pari a 7.68 miliardi di dollari, nel 2023 arrivano a 9.12 miliardi mentre, invece, il comparto dello snack salato nell’ultimo anno ha visto una sostanziale stasi.

Cosa aspettarsi dal futuro?

Personalmente, quando Ferrero ha sfondato il muro dei 17 miliardi di fatturato nell’esercizio chiusosi il 31 agosto 2023, crescendo di oltre il 20% rispetto all’anno precedente, ho pensato che il gruppo avesse le dimensioni per tentare di acquisire Hershey Co., anche attraverso un’operazione di fusione.

Questo perché, avendo vissuto negli Stati Uniti per qualche anno, ho potuto constatare di persona quanto i brand dell’azienda americana fossero presenti all’interno della cultura popolare a stelle e strisce. È decisamente raro incontrare qualcuno che non abbia mai provato i prodotti in questione o che, assaggiandoli, non li abbia apprezzati.

L’affetto verso tali marchi assomiglia molto a quello che si prova verso i prodotti iconici del conglomerato italiano del cioccolato come la nutella o la linea kinder.

Per Ferrero, un’operazione del genere significherebbe consolidare fortemente una presenza in Nord America, ampliando il proprio business e inserendo nel portafoglio aziendale marchi capaci di fidelizzare tanto quanto quelli già trattati.

Come abbiamo visto, acquisire Hershey per Mondelez non è così facile per via di tutta una serie di impedimenti. Chissà che il colpo non lo possa tentare qualcun altro, stavolta magari un’azienda europea.