Caro direttore

ho letto con interesse l’articolo e la ricerca di Episteme per Centromarca che hai pubblicato recentemente.

Non voglio assolutizzare i dati dei quali parlerò e pensare che siano eguali a tutte le catene della GD, ma non mi ritrovo nei dati espressi dalla ricerca di Episteme. Lasciano sottintendere una crescente insoddisfazione dei clienti per una eccessiva presenza sugli scaffali dei distributori dei prodotti a marca del distributore.

L’incidenza dei prodotti a nostro marchio sul totale delle vendite nei nostri punti di vendita è arrivata al 35%. Una cifra, come ben sai, di tutto rispetto.

A questo è corrisposto un aumento di numero clienti e vendite (a parita’ di negozi nell’anno): secondo te vorra’ pur dire qualcosa?

La ricerca di Episteme riprende correttamente le opinioni dei consumatori.

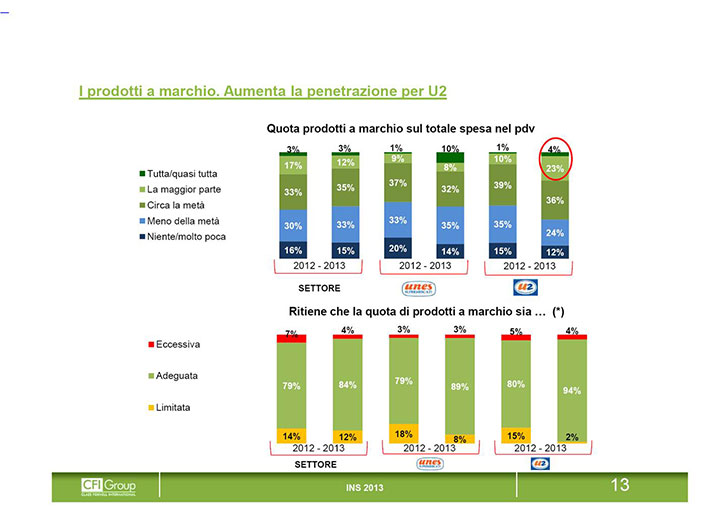

Da tempo siamo abbonati a una ricerca di CFI Group che stila un INDICE NAZIONALE SUPERMERCATI ogni anno, che ti allego.

I risultati portano a conclusioni diametralmente opposte a quella di Episteme.

Come si vede, alla domanda rivolta al consumatore su come ritiene la quota dei prodotti a marca del distributore nelle varie insegne:

. l’ 84% del campione nel 2013 (vs 79% del 2012) la ritiene adeguata (per U2 è siamo addirittura al 94% vs 80 % della anno prima).

. solo il 4% (era il 7% l’anno scorso ) del settore la ritiene eccessiva (idem per U2).

Questi dati non fanno intravedere un consumatore scontento per una presenza eccessiva di prodotti a marca del distributore, anzi.

I motivi di scontento nel fare la spesa ci saranno sicuramente (in effetti l’indice ICS di gradimento del settore è in diminuzione da anni) ma non sono certo dovuti alla presenza eccessiva dei prodotti a marchio.

Mario Gasbarrino, ad di Unes-U2 (gruppo Finiper)