Tirelli-Popai: ma i consulenti leggono i dati di Mkt?

Gennaio 2014. Titolo diretto per un altro studio di Tirelli (padre e figlio): “Ma i consulenti che consigliano di ridurre gli assortimenti dei supermercati li leggono i dati?”.

Tirelli analizza innanzitutto i supermercati americani che hanno anche 70.000 referenze in assortimento. Sono in errore? Si chiede Tirelli.

E allora: non è (sempre) vero che il margine di profitto di un punto di vendita aumenta vendendo solo ciò che si vende di più.

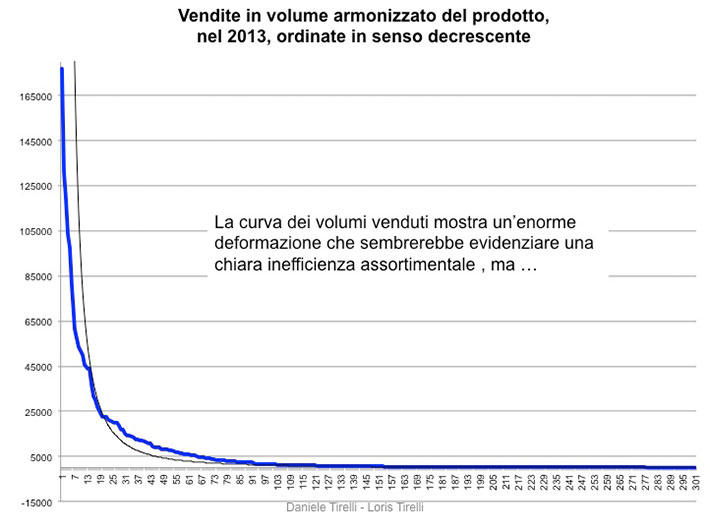

La regola generale, per le distribuzioni osservate in passato era che l’80% delle vendite fosse sviluppato dal primo 20% delle referenze in assortimento.

La particolarità di una distribuzione a coda lunga è che il 20% delle voci alto-vendenti rappresenta solo il 50-60% del totale.

Chris Anderson (l’inventore della coda lunga) notò che i prodotti a bassa rotazione collettivamente coprono una quota di mercato che rivaleggia o supera quella dei pochi bestseller, qualora il parco acquirenti sia abbastanza ampio.

Uno studio di Erik Brynjolfsson, Yu (Jeffrey) Hu, e Michael D. Smith dimostra che la lunga coda dei libri di nicchia rappresenta il 36,7% delle vendite di Amazon, e che la loro dimensione è aumentata almeno 5 volte dal 2000 al 2008.

Inoltre il loro studio mette in luce che mentre la domanda globale diminuisce, il regresso è più pronunciato per gli alto-vendenti rispetto ai prodotti di nicchia.

Sfruttando questi spunti sono stati analizzati i dati che si riferiscono a una CLASSE DI PRODOTTO GROCERY, venduta in un negozio di grande superficie italiano.

Si dimostra che, mentre i volumi armonizzati venduti seguono la legge di Pareto 80/20, i margini mostrano una “coda lunga” che infrange la regola postulata da molti consulenti di marketing.

Il “cigno nero” esiste e sconfessa la teoria.

Conclusioni:

Il caso dimostra, sottolinea Tirelli, che i retailer americani forse non sono così sprovveduti nel gestire assortimenti profondi …

PREMESSA. Il titolo non è provocatorio, ma esplorativo. Se i consulenti hanno a disposizione e analizzano i dati relativi ai margini (intesi come pura differenza tra ricavo e costo del venduto di ogni referenza) perché non diffondono in forma del tutto anonima queste analisi al fine di far crescere la cultura di marketing? Abbiamo bisogno di analisi scientifiche, cioè (come in fisica e in biologia – vedi il caso delle staminali) di esperimenti riproducibili con dati disponibili a chiunque voglia analizzarli. Il nostro semplicissimo esercizio è verificabile in forma anonima da chiunque. IL VALORE DELL?ANALISI. Tutti conoscono il tema del ?cigno nero?: basta un cigno nero per dimostrare che la teoria per cui ?TUTTI i cigni sono bianchi? è falsa. Alias, se avessimo detto che per ogni classe di prodotto la massima profondità assortimentale è la soluzione corretta, la avremmo commesso lo stesso errore. Quindi NON E? SEMPRE VERO che la riduzione efficientistica degli assortimenti è più profittevole. IL TEMA DEI COSTI. In attesa di un contributo di un retailer che conosce la struttura dei costi, il punto resta insoluto. Chi ha detto che gestendo la ?coda grassa? della distribuzione dei margini, i costi aumentano più che proporzionalmente? Dipende, … ma il sospetto è che per un retailer siano in prodotti leader che ruotano velocemente e che hanno un margine basso, quelli che generano più costi. Le specialità stanno nella coda e reggono alti prezzi. Occupano poco posto e non richiedono di sballare pallet in continuazione, … ma lasciamo rispondere ai retailer. MARTUCCI ? Cosa significa: ?La curva di concentrazione è obsoleta?? Si tratta di una rappresentazione matematica e come i logaritmi o gli integrali non è nè vecchia nè nuova. La teoria dice che se le osservazioni si dispongono secondo una funzione lognormale o di potenza, allora non vale più la regola di Pareto secondo la quale il primo 20% di referenze genera l?80% di vendite ( e di margini). In breve, se in un periodo dato (corrispondente al tempo di rotazione del prodotto prima che diventi invendibile) si aggiungono referenze e queste si dispongono lungo una funzione di potenza, allora queste referenze generano profitti marginali aggiuntivi. Questo è il principio da cui partire. I fisici cercano sempre una spiegazione che richieda il minimo numero di variabili e complicano il modello solo se necessario. Anche gli assortimenti vanno spiegati partendo dai principi più semplici per affinare poi la spiegazione con ulteriori dettagli. Dunque se ?i vincoli che un'insegna ha sull'assortimento sono talmente tanti e vari? bisogna specificarli uno a uno e spiegare quali effetti migliorativi hanno sulla spiegazione del fenomeno. GENZINI coglie con acume il punto: ?Da qui un duplice ordine di questioni relative al marketing. Da una parte il rischio di effettuare razionalizzazioni dell'assortimento eliminando prodotti acquistati solo dai clienti migliori. Dall'altra l'appiattimento dell'offerta se ci si concentra solo sui best seller e non si hanno linee di prodotti a marchio ed esclusivi caratterizzanti.? Chi semplifica gli assortimenti corre il rischio di incappare nel paradosso di un ?test a una coda?. Conosce le reazioni di acquista, ma non conosce quelle di chi non acquista più! In più semplificare, cioè vendere quel che si vende è una strategia più facile da imitare da parte dei concorrenti che non quella di chi aumenta l?assortimento diminuendo il facing delle referenze e senza incorrere nelle mancate vendite per rottura di stock. Se è vero (ed è vero) che retailer americani come Whole Foods (vedi lo store di Columbus Circus a NYC) operano con margini del 45% e oltre 60mila referenze e senza ?buchi negli scaffali? la soluzione sta nella loro bravura, non nella domanda degli shopper o in fumisterie sociologiche. Costi e ricavi sono come le lame di una forbice: possono aprirsi o chiudersi. Costco opera con 6000 referenze e margini dell?11% ed è un colosso inarrestabile da 90 miliardi di dollari. Sono due filosofie opposte al servizio, molte volte, degli stessi clienti. CARRARA ? Dice: ?si potrebbero anche citare casi inversi in cui interi assortimenti o singole categorie strabordano di opzioni, senza né arte né parte, senza una logica chiara, se non probabilmente quella di ridurre il rischio della "non-vendita" Giusto. La logica dell?assortimento profondo quando funziona è globale e coerente. Se Wegmans (King of Prussia ? Philadelphia) mettesse le sue 1200 birre e non esplodesse anche l?enoteca, le bevande dissetanti, la gastronomia non sarebbe la macchina da soldi che è. Gli USA ci insegnano che il posizionamento richiede appunto l?assoluta coerenza. I modelli europei ?nè carne nè pesce? esportati negli States (vedi Fresh & Easy) non ce l?hanno fatta. Meno convincente l?osservazione di Carrara: ?i migliori retailer, quando devono prendere decisioni sulla struttura di gamma, considerano nel calcolo anche le dimensioni relative a: i clienti (quelli top in particolare), il loro processo d'acquisto e la fedeltà all'insegna; il posizionamento e la brand equity dell'insegna?. … Clienti top, fedeltà, brand equity, ecc. parole, parole che andrebbero tradotte in termini operativi e contributi analitici quali-quantitativi aperti alla verifica di chiunque. … Ma in Italia un Journal of Marketing Research non esiste.

La curva di concentrazione come criterio di valutazione dell'efficienza assortimentale è francamente obsoleta, proprio perchè non include alcun tipo di considerazione sulle esigenze degli acquirenti. Oggi esistono tecniche più sofisticate che prima di tutto segmentano la domanda, inoltre valutano gli effetti incrementali degli assortimenti nei segmenti di offerta a scaffale e stimano anche gli effetti cannibalizzazione al modificarsi di un assortimento. Questo dal punto di vista della tecnica, la pratica ci ha anche insegnato che nel breve i vincoli che un'insegna ha sull'assortimento sono talmente tanti e vari che gli interventi che abbiamo visto realizzare sono per i 2/3 dei fine tuning più che cambiamenti significativi. Ma a differenza dei business emergenti (vedi Amazon), e considerando le caratteristiche gestionali della distribuzione italiana, non ritengo possa essere diversa la situazione. Alcune insegne, molte poche, però hanno fatto scelte più decise. Infine seguendo la logica della marginalità gli interventi più significativi gli abbiamo visti proprio nel modificare/allargare l'offerta di nicchia invece che di ridurla. D'altra parte in mercati maturi sono queste che crescono, a proposito di dati di mercato. Per chiudere i costi logistici della distribuzione non possono restare esclusi da queste considerazioni, e credo non si tratti solo dei costi diretti.

Sul titolo sorvolo perché immagino che l'intento fosse provocatorio. E mi hanno spiegato che in genere funziona bene, proprio come funzionano bene quelli volti al negativo. Non si finisce mai di imparare! Quanto al contenuto,quello che posso dire per esperienza diretta è che solo una parte abbastanza esigua delle imprese di distribuzione dà accesso alle informazioni sulla clientela al reparto Acquisti o ai Category Manager. E si tratta soprattutto di quelle Insegne che hanno sposato l'approccio customer centric promosso da dunnhumby e dai suoi vari cloni. In tutti gli altri casi le decisioni sottese a listing e delisting possono benissimo essere razionali e improntate a principi di efficacia ed efficienza ma prescindono dal cliente e, a maggiore ragione, dai comportamenti d'acquisto, i bisogni e i desideri di quelli che fanno fare ancora margine ai distributori ( e non sono certo quelli attratti dai volantini!). Da qui un duplice ordine di questioni relative al marketing. Da una parte il rischio di effettuare razionalizzazioni dell'assortimento eliminando prodotti acquistati solo dai clienti migliori. Dall'altra l'appiattimento dell'offerta se ci si concentra solo sui best seller e non si hanno linee di prodotti a marchio ed esclusivi caratterizzanti. E, a parità d'offerta, la guerra è solo di muscoli, sui prezzi. Che ai margini bene non fa!

Interessante. Soprattutto detto da Tirelli, è una vita che li inventa!

Con tutto rispetto, lascerei da parte la polemica su chi non legge i dati di mercato, pur concordando che ogni tanto qualcuno prende decisioni quanto mai misteriose (verificate in store check successivi), evidentemente facendo di conto in modo per così dire parziale (ovvero non considerando tutte le variabili dell'equazione del valore). A dire il vero, però, si potrebbero anche citare casi inversi in cui interi assortimenti o singole categorie strabordano di opzioni, senza né arte né parte, senza una logica chiara, se non probabilmente quella di ridurre il rischio della "non-vendita" (percezione [sbagliata, ma diffusa] che con 10 codici in più, aumenti la probabilità di vendita pari alla somma della loro quota di mercato). Ampiezza e profondità di gamma sono temi così importanti e vitali per un retailer che è impossibile trattarli in un articolo o in una risposta, necessariamente, rapida. Qui per tanto aggiungo solo che, oltre alla dimensione giustamente evidenziata dei margini (immagino siano solo quelli d'acquisto/d'intermediazione), i migliori retailer, quando devono prendere decisioni sulla struttura di gamma, considerano nel calcolo anche le dimensioni relative a: i clienti (quelli top in particolare), il loro processo d'acquisto e la fedeltà all'insegna; il posizionamento e la brand equity dell'insegna; i costi operativi di vendita associati alle singole referenze e categorie (cosa che probabilmente i margini considerati nell'articolo non includono); lo stock e l'impatto sul capitale circolante netto, … ,per citare i primi elementi più rilevanti. Buon 2014 a tutti Andrea Carrara GEA