Nielsen: previsioni di chiusura 2013

Novembre 2013. La crisi ha portato un cambiamento strutturale nel comportamento del consumatore, che è diventato più selettivo, informato e abile nell’evitare gli acquisti di impulso. Ha adottato nel tempo diverse tecniche di risparmio, dalle PL, alle promozioni, alla multicanalità. Dal 2012 a tutto ciò si è aggiunta anche la riduzione delle quantità acquistate, tendenza particolarmente evidente nei mesi centrali dell’anno, prefigurando il secondo anno consecutivo di flessione dei volumi.

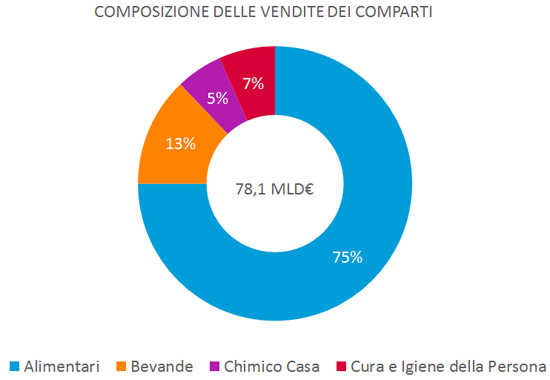

In base alle previsioni i consumi di FMCG chiuderanno l’anno con una contrazione dei volumi dell’1,6% e un’inflazione che si dovrebbe attestare attorno all’1,1%. La somma di queste dinamiche si tradurrà quindi in una riduzione del giro d’affari pari a circa 450 milioni di €. I comparti principali mostreranno dinamiche tendenzialmente omogenee sul versante della domanda, tutte all’insegna della contrazione dei consumi. Sul versante dei prezzi invece assisteremo a un proseguimento della dinamica inflativa, su toni modesti, per gli Alimentari e Bevande, mentre per il comparto dei Non Alimentari, anche se solo per l’anno in corso, ad una fase deflativa.

Alimentari e Bevande si presentano con una contrazione dei consumi, iniziata nel 2011 e che si protrarrà per tutto l’orizzonte previsivo, anche se con intensità sempre più moderate; i prezzi, dopo il rallentamento del 2012 (+0,8%), sono tornati a mostrare una maggiore intensità, che tenderà ad attenuarsi nel biennio di previsione arrestando la crescita del giro d’affari al di sotto dell’1%.

La fase di debolezza che ha caratterizzato gli Alimentari negli ultimi anni dovrebbe intensificarsi nell’anno in corso registrando una contrazione della domanda dell’1,1% a fronte di un aumento dei prezzi dell’1,2%. Qualche debole segnale di rientro dovrebbe manifestarsi dal prossimo anno e interessare entrambi gli aggregati che lo compongono, ma senza riuscire a riportare la domanda a una nuova fase espansiva.

Le Bevande dovrebbero mettere a segno nell’anno in corso una delle contrazioni più pesanti degli ultimi dieci anni e anche per il futuro la domanda dovrebbe continuare a mostrare una tendenza in calo, mentre sul versante dei prezzi si assisterà a un progressivo rientro della dinamica inflazionistica.

Anche i Non Alimentari chiuderanno l’anno con una domanda ancora in flessione (-1,6% dopo il -4,5% del 2012) e non si prevede una ripresa almeno all’interno dell’arco di previsione. Il turnover, dopo la contrazione dell’anno in corso del 2,6%, dovrebbe rimanere sostanzialmente stabile nel prossimo biennio in presenza di prezzi che, dopo il -0,9% stimato per il 2013, non dovrebbero subire variazioni significative.

Entrambi i comparti che lo compongono presenteranno congiunture analoghe, anche se con intensità diverse, che per l’anno in corso si attesteranno a -2,0% in volume e -2,8% in valore per i prodotti del Personal Care and Hygiene e -1,2% in volume e -2,2% in valore per il Chimico Casa; solo nel biennio 2014-2015 entrambi potranno registrare decrementi al di sotto dell’unità percentuale e in progressivo contenimento, però senza arrivare mai a raggiungere un’inversione di tendenza, ad eccezione del giro d’affari del Chimico Casa nel 2015 (+0,4%).

Informazioni su Nielsen Business Indicators – Tendenze e previsioni

Nielsen Business Indicators – Tendenze e Previsioni si pone come intento quello di rappresentare il mercato dei beni di largo consumo (Fast Moving Consumer Goods – FMCG), tanto in chiave storica quanto previsiva, tramite un paniere di oltre 260 classi di prodotto organizzato secondo un albero di aggregazione pensato seguendo criteri di omogeneità “funzionale”. I prodotti inseriti nel paniere sono (tra quelli rilevati da Nielsen) i più rappresentativi del fenomeno in termini di “giro d’affari”.