Luglio 2012. Nelle ultime settimane vi abbiamo sottoposto alcune domande per dar vita e sviluppo all’area dei sondaggi. Innanzitutto grazie per aver risposto così numerosi. Eccone due in particolare sui quali ragioneremo, tenendo conto anche degli scenari entro cui si muoverà il sistema GDO-IDM e l’applicazione dell’Art. 62 sulla nuova normativa nei pagamenti.

1. Come comporre gli assortimenti del 2012, ma soprattutto del 2013?

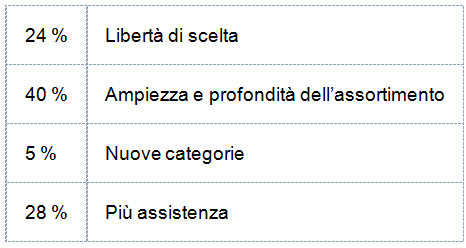

La riduzione della liquidità e in diversi casi il ricorso all’indebitamento a breve-lungo porteranno a un aumento del peso delle store brand che, lo ricordiamo, hanno ancora un peso % sulle vendite ridotto, rispetto ad altri paesi europei. La marginalità prodotta dalle store brand è senz’altro interessante. Correttamente chi ha votato il primo sondaggio sostiene che una maggior ampiezza e profondità degli assortimenti sia uno dei primi elementi per giudicare la politica di servizio di un’insegna. Purtroppo però negli ultimi anni soprattutto la profondità dell’assortimento è stata minata da pure varianti di uno stesso prodotto lanciate senza successo ma con una dote di contributi marketing da sfruttare. Molti retailer si sono fossilizzati su questa condizione e le hanno inserite ben volentieri sui lineari. È stato un errore perché in questo modo si è creato un circolo vizioso IDM-GDO entro il quale ognuno ha trovato la convenienza che voleva e l’innovazione con la M maiuscola ne ha sofferto.

Prendiamo il caso del vino: è diventato ormai un reparto segnaletico, uno dei più importanti negli ipermercati ma anche nei supermercati. La GDO incassa contributi marketing per comporre un assortimento che molte volte ha bottiglie di vini che non ruotano affatto (la polvere sulla bottiglia è un ottimo segnalatore) e comunque hanno di fronte a loro una polarizzazione secca, dove una sola azienda, che vende vino in brick, ha una quota di mercato del 12% e le store brand con lo stesso contenitore impazzano.

In questi anni il paradigma dell’offerta nei super-ipermercati si è basato sempre sull’abbondanza: grande offerta industriale nei secchi, store brand verticali, tripudio dei freschi. È difficile che questo assioma resisti in futuro perché da una parte la maggior efficienza necessaria a far quadrare il conto economico, la maggior marginalità (prodotta soprattutto dalle store brand) necessaria per far fronte all’indebitamento porterà a un altri tipo di offerta; sarà un movimento lento ma determinato. Certo: come molti hanno votato nel secondo sondaggio, dipenderà dal canale di vendita e dai processi di differenziazione.

Rimane il nodo dell’assistenza, che nel primo sondaggio ha un valore rilevante, 24%. Nelle catene a succursali fio a qualche hanno fa esisteva di fatto un solo formato, eguale per tutti i pdv e spalmato identico sul territorio, cambiava solo la politica di prezzo. Oggi è necessario avere in ogni canale molte più varianti dello stesso formato che affrontino in modo originale e innovativo il bacino di utenza di competenza. Il format più esaustivo avrà maggior assistenza, quello più asciutto una minor assistenza, dipenderà sempre dalla formazione del bacino di utenza. Assistenza significa personale ai banchi serviti, alle casse, all’accoglienza, con un aumento dei costi, ma sarà inevitabile per distinguersi da altri canali emergenti come il discount.