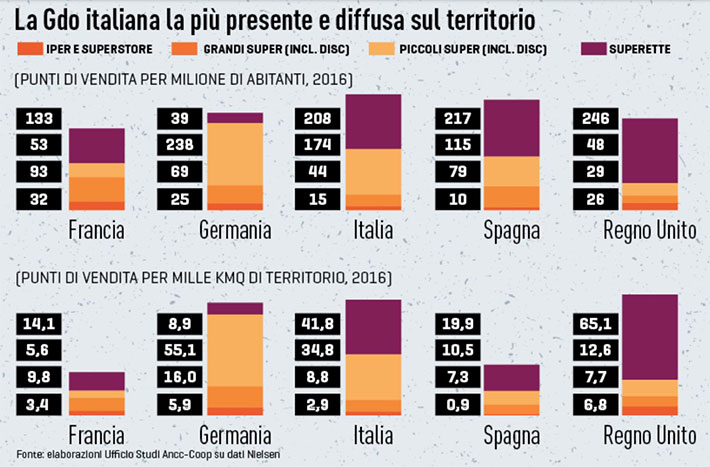

Ottobre 2018. RAPPORTANDO IL NUMERO di punti vendita alla dimensione demografica e territoriale dei principali paesi europei è possibile confrontare i livelli di offerta distributiva dei singoli mercati. Risulta immediatamente evidente come l’Italia, tra i grandi paesi europei, possa vantare la rete distributiva più diffusa sia in relazione al numero di abitanti che all’ampiezza del territorio.

SUL PRIMO VERSANTE, con 440 punti di vendita per milione di residenti il nostro Paese (insieme alla Spagna) supera nettamente l’offerta della rete distributiva di Francia (312), Germania (372) e Regno Unito (349). Allo stesso modo, con 88 negozi per chilometro quadrato la Gdo italiana ha valori sostanzialmente allineati a quelli tedeschi e inglesi e può vantare livelli di presenza territoriale nettamente più elevati rispetto alla Spagna (39) e la Francia (33). Tra i grandi paesi europei, quello italiano è il modello distributivo più completo e diffuso sul territorio. Il retail alimentare è il mercato europeo cresciuto di meno nell’ultimo decennio.

TALI INDICATORI DIPENDONO certamente dalle caratteristiche morfologiche del territorio italiano e dalle modalità della sua antropizzazione ma trovano corrispondenza con un modello distributivo completo e diversificato che si giova della contemporanea presenza di differenti formati di vendita. La Gdo italiana vede infatti la contemporanea presenza di grandi e piccole superfici, a differenza dei modelli distributivi degli altri paesi, di solito concentrati in specifici formati di vendita.

A DISPETTO DI tale ampiezza di offerta, il mercato distributivo italiano si caratterizza tra i principali Paesi europei per essere quello che ha subito maggiormente il decennio di crisi in termini di mancata crescita delle quantità vendute, più bassa dinamica dei prezzi e forte tensione competitiva.

A DISPETTO DEL piccolo miglioramento messo a segno negli ultimi due anni, negli ultimi 10 anni l’andamento del mercato italiano è stato nettamente peggiore rispetto alla media continentale e alle stesse dinamiche di tutti gli altri grandi paesi europei. In questo senso, il l confronto tra l’andamento delle quantità vendute e la dinamica dei prezzi consente di circostanziare meglio gli andamenti delle vendite dei singoli mercati.

NEL PERIODO COMPRESO tra il 2008 e il 2017 l’incremento delle vendite della grande distribuzione europea (+27%) è stato sostenuto per circa un quarto dalla dinamica dei volumi e per la restante (larga) parte dalla crescita dei prezzi. I singoli mercati hanno avuto, però, andamenti specifici; i grandi mercati del Nord Europa sono stati tutti premiati da un netto incremento dei prezzi che ha sopperito ad una inferiore dinamica dei volumi, addirittura negativi per Germania e Regno Unito. Dinamiche differenti hanno caratterizzato i due grandi paesi mediterranei. Ma se la Spagna ha potuto godere di una robusta variazione delle vendite in quantità (pur con prezzi fermi), l’Italia al contrario si caratterizza per la contemporanea ridotta dinamica sia dei volumi che dei prezzi, con la evidente più contenuta variazione delle vendite di tutto il continente.

TALE CIRCOSTANZA TROVA motivazione certamente nell’andamento specifico della domanda finale, ma anche negli assetti competitivi del mercato italiano della Gdo. L’Italia è infatti l’unico dei grandi mercati europei ad avere una bassa concentrazione ed una leadership fortemente dispersa per canale e territorio. La quota di mercato dei primi 5 operatori è infatti di 20 punti percentuali più bassa di quella francese e resta ampiamente al di sotto del valore del mercato tedesco, inglese o spagnolo.

LE ANALISI INTERNAZIONALI spesso trascura – no tale caratteristica peculiare del merca – to italiano, ma è proprio tale fattore che, unitamente alla crisi della domanda finale, tiene alti i livelli competitivi tra i retailer italiani e fa del mercato italiano certamente quello più difficile in Europa e reso molto più difficili gli equilibri di bilancio dei distributori del nostro Paesi. D’altra parte, proprio questo inasprirsi della tensione competitiva ha permesso, però, ai consumatori di giovarsi di una dinamica dei prezzi nettamente più contenuta della media europea in un comparto di spesa come quello alimentare che impatta pesantemente sui budget familiari, segnatamente delle fami – glie a più basso reddito.

Fonte: Nielsen per italiani.coop