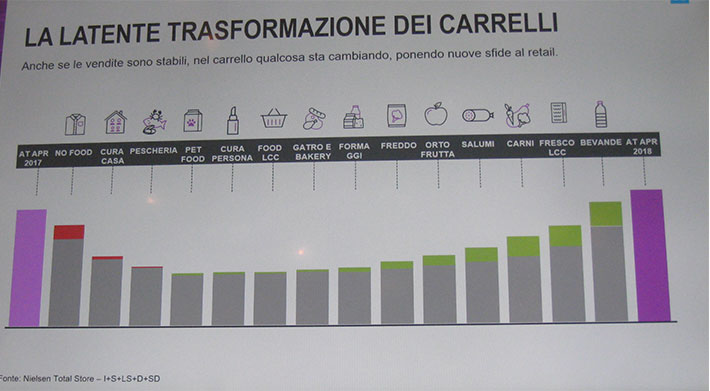

Ottobre 2018. Le aree di sfida sono sempre le stesse: i freschi e i freschissimi, come si vede da questa chart di Nielsen. Volumi e valore del non grocery (casa e persona) ormai sono passate alle GSS specializzate e, anzi, continuano a mostrare una debolezza strutturale sia assortimentale, sia promozionale.Nei freschi e nei freschissimi la GDO ha pochi competitori, cioè non esistono le GSS specializzate nelle singole categorie. Il problema, allora, è che gli assortimenti e gli stessi singoli prodotti sono sempre eguali. Uno spostamento a sinistra, un cambio di vassoi, una lucidatina al visual, magari il passaggio dei prezzi da kg a hg e tutto prosegue.Quando arriverà, perché alla fine arriverà, una piattaforma dedicata ai freschi con consegne in poche ore al domicilio dei clienti, tipo Amazon, molti si morderanno le mani e si chiederanno come mai non abbiamo preso provvedimenti a suo tempo? I dirigenti ai quali è stata rivolta questa domanda si guarderanno intorno senza sapere cosa rispondere. Ma in breve le quote di mercato scenderanno, molti supermercati saranno chiusi, le persone perderanno il posto di lavoro, alcune aziende saranno vendute, altre si accorperanno e la GDO perderà ancor di più senso. Il senso dei freschi che, dopo lo scatolame, è il motivo di visita al supermercato.

Provate a ragionare sulle categorie esposte da Nielsen, stilate un questionario e rispondete alle vostre stesse domande: queste categorie sono competitive?