Febbraio 2020. Il mercato della cosmesi offre alla farmacia potenzialità di sviluppo che in buona parte però rimangono inespresse, soprattutto perché il farmacista fa fatica a cogliere richieste e tendenze del consumatore.

L’etico rimane il settore più critico che per il punto vendita rappresenta solo il driver per creare traffico, ma è sul extra farmaco che si gioca la partita per il futuro sulla sostenibilità dell’impresa farmacia.

In questo contesto come possiamo notare dalle ultime rilevazioni di mercato, la dermocosmesi e gli integratori rivestono un ruolo strategico sul quale costruire il proprio posizionamento.

Proprio in considerazione della crescente importanza del settore e delle ingenti risorse investite dalle aziende produttrici di cosmesi nel canale pharma, abbiamo intervistato il dr. Luigi Corvi, farmacista e manager , Vice President Sales & Marketing di Unifarco, tra le aziende leader più evolute e distintive del settore e responsabile della rete Farmacie Specializzate.

Dr. Corvi, Unifarco è tra i leader del canale cosmetico e della nutriceutica in farmacia in netta controtendenza con i dati meno performanti del canale pharma. Quali sono le vs quota di mercato e i relativi trend ?

La nostra leadership è legata alla forte relazione con i farmacisti e alla conoscenza del mercato nei segmenti che rappresentano il nostro core-business. In questo momento il 60% del nostro fatturato è legato alla cosmesi e il restante 40% agli integratori che stanno preformando molto bene rispetto al mercato, nonostante la nostra quota sia ancora ridotta.

Unifarco serve in Italia 2700 farmacie di cui 620 affiliate al vostro network con il brand “Farmacie Specializzate”. Ci può inquadrare la situazione della vostra rete?

A livello di distribuzione numerica, la nostra rete copre il 23% dei punti vendita serviti, ma a livello di ponderata arriva al 40%.

Il nostro motto è: “molta ricerca, poca pubblicità, più fiducia in noi “; mettiamo a disposizione dei protocolli di consiglio, un offerta di prodotti completi che puntano sul binomio qualità/prezzo nei vari ambiti, dermocosmesi, make-up e integratori e supporto tecnico-scientifico attraverso i nostri 12 pharmacy trainer e la rete degli Informatori Scientifici sul territorio, oltre alla nostra Academy per la formazione dei titolari e collaboratori.

Ogni anno investiamo il 3% del nostro giro d’affari nella formazione scientifica e tecnico commerciale (proiezione chiusura 2019: 104 ml di Euro) .

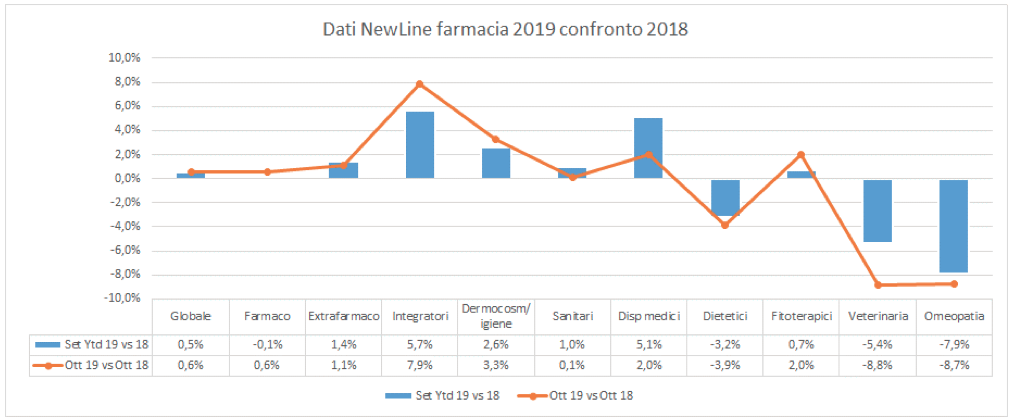

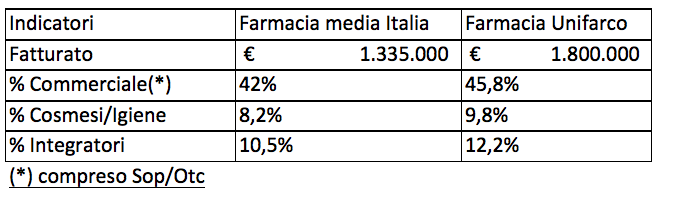

La fotografia delle nostre farmacie è la seguente:

Un ulteriore dato importante è quello che in gergo definisco “scontrino morto” ovvero transazioni con solo farmaco mutuabile sul quale non si è riusciti a fare cross-counseliing in farmacia.

E’ un indicatore che teniamo monitorato e sul quale stiamo investendo per invertire la rotta.

Oggi una nostra farmacia media ha circa 2.365 scontrini/mese “morti” per un totale di 5.701, pari ad un 40% circa. L’obiettivo ambizioso che ci vede impegnati anche attraverso il lancio di una nuova Fidelity collegata ad un CRM interno avanzato è arrivare ad un benchmark sotto il 30%.

Quale è il posizionamento dei vostri brand sul mercato? Che peso hanno?

I brand che distribuiamo nelle farmacie sono i seguenti

- MDD sulla linea Farmacisti Preparatori, cosmesi e integratori pari al 81%

- Linea Biomedical pari al 10%

- Linea Dolomia pari al 9%

Tutta la nostra linea ha un posizionamento prezzo che si posiziona tra il brand e il premium, il cui valore aggiunto è legato al consiglio da parte del farmacista nel punto vendita.

Parliamo di network di farmacie. Qual è il rapporto con i grossisti e come vi ponete in chiave di network?

Da novembre abbiamo lanciato la nostra piattaforma acquisti per le nostre farmacie affiliate in modo da essere l’interlocutore principale per tutti gli acquisti della farmacia, non solo quindi quelli relativi alla nostra linea di prodotti. In questo modo andiamo a supportare il nostro affiliato in tutta la gestione del business.

Per noi il Grossista è un partner logistico che ci consente di gestire l’ultimo miglio distributivo, mentre a valle grazie ad una delega forte delle farmacie affiliate abbiamo la possibilità di negoziare con l’IDM ottime condizioni di cessione senza appesantire il magazzino.

Inoltre abbiamo un team di consulenti esperi nel canale, che aiutano con dei check-up periodici la farmacia nella gestione/applicazione degli strumenti che gli mettiamo a disposizione, agendo su tutte le leve operative a disposizione dei Titolari:

- Organizzazione del lavoro

- Piano di comunicazione

- Piano promozionale

- Gestione dello Stock

- Gestione Indicatori

Il mercato del retail farmaceutico è in continua evoluzione e si parla spesso di “scelta di campo” per le farmacie. Vale anche per il vostro modello di rete? Può una farmacia affiliata ad un network di grossisti avere un posizionamento sulla cosmesi con i vostri brand?

La scelta di campo per noi è una conseguenza del lavoro che svolgiamo; siamo infatti convinti della bontà e dei risultati che possiamo far conseguire ai nostri affiliati e Soci con il nostro modus operandi e strategia competitiva.

Attualmente molte delle farmacie servite fanno parte di altri network promossi dai loro grossisti, il nostro obiettivo con il recente lancio della piattaforma acquisti è quello di arrivare ad avere una rete sempre più interconnessa ed interdipendente da Unifarco.

L’esperienza della GDO infatti ci consente di affermare che anche sul canale pharma, solo con una rete forte è possibile fare economie di scala, valorizzare il ruolo sociale del punto vendita (noi ci chiamiamo Farmacisti Preparatori proprio perché riteniamo la figura storica del preparatore in farmacia ancora attuale e determinante), avere una maggiore reddittività e soprattutto acquistare bene per vendere meglio.

Ha parlato di delega forte della forte: come è disciplinato il vostro modello di affiliazione?

Le nostre farmacie affiliate delle quali alcune sono anche Socie di Unifarco, per potersi affiliare devono rispettare alcuni “parametri” e “condizioni” :

- Fatturato in sell-in minimo di 20k euro anno

- Fee d’ingresso annuale di poco più di 1.000 euro

- Posizionamento commerciale e focus su 4 aree:

- Cardiologia

- Detox

- Dermatologia

- Anti Age

- Seguire e rendicontare sulla base delle nostre indicazioni le attività di sell-out sui progetti con l’IDM.

Lasciamo invece libera la farmacia a livello di format e ambientazione per dare la possibilità di avere una sua connotazione univoca e indipendente sul mercato.

Ultima domanda: come vede il futuro dei grossisti in Italia che stanno cercando di evolvere in retailer?

Certamente ci sarà una maggior concentrazione a livello di gruppi, una riduzione dei costi logistici con conseguente cambiamento delle abitudine della farmacia che oggi riceve la merce sino a 4 volte per ogni grossista, un aumento della componente di servizio (sia gestionale sia legato alla pharmaceutical care) che è attualmente l’unica chiave che può consentire loro di investire sulla rete, vero driver e discriminate per rafforzare l’evoluzione in corso.

Tuttavia credo che come successo nella GDO, il modello del grossista tout court ci sarà sempre poiché ci sarà sempre la farmacia che vorrà fare “da sola” e approvvigionarsi con modalità “spot” al bisogno, senza essere inserita in un contesto più evoluto.