Marzo 2020. Cresce la vendita on line dei siti specializzati nel health care.

Secondo gli ultimi dati della società di ricerche IQVIA nel 2019 la vendita di farmaco da banco e extrafarmaco nel canale on-line cresce del 60% contro lo 0.1% in quello tradizionale, anche dse il peso delle vendita resta ancora notevolmente ancorato alla vendita tradizionale con il 97.6%.

La dinamica della vendita on line è marcata anche nel canale del largo consumo confezionato dove la società IRI rileva che la vendita on line cresce del 40% contro il dato del off line pari a 1.4%, ma che detiene stabilmente la quota di mercato oltre il 99%.

In questo scenario, mentre attori come Amazon e Alibaba acquistano punti vendita fisici in ottica omnicanale, l’azienda campana EFarma.com crede fortemente nel on line e si posiziona come pure player , guardando al futuro con una logica di partnership con i distributori del farmaco.

Scopriamo insieme al Ceo, farmacista e manager Francesco Zaccariello il modello EFarma.com.

Dr. Zaccariello, tanti provano la strada del e-commerce, molti sono titolari di farmacie che si appoggiano a grossisti tout court per compensare il calo delle vendite nei punti vendita.

Cosa c’è di diverso nel modello di business di EFarma?

Noi abbiamo iniziato nel 2011 e nel corso di questi anni abbiamo maturato un importante esperienza che ci consente di stare sul mercato con una certa tranquillità e affidabilità nei confronti degli utenti.

Fare e-commerce ha degli impatti organizzativi e operativi molto differenti rispetto al business tradizionale della farmacia; Per questo noi riteniamo che ognuno debba fare il suo mestiere e focalizzarsi sul proprio asset e core business; questa è la ragione per cui abbiamo scelto di non acquisire farmacie/parafarmacie sul territorio ma posizionarci come pure player on line.

Il nostro modello di business si basa sui servizi che mettiamo a disposizione dell’utenza che cresce a doppia cifra di anno in anno; riteniamo infatti che vendere il singolo prodotto non sia remunerativo per noi e poco fidelizzante per gli utenti, la chiave di successa resta quella della shopping experience .

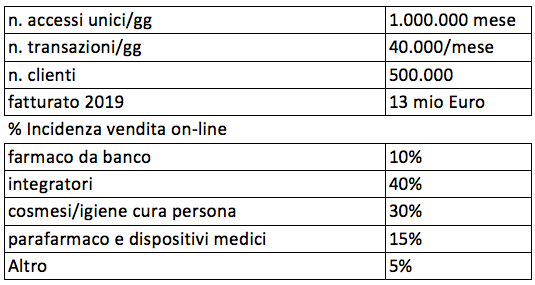

Sul nostro portale mettiamo a disposizione 24h su 24, oltre 70.000 items , di cui 20.000 gestite nel nostro magazzino centralizzato e il restante che passa direttamente dal IDM con consegne just in time.

Per molti utenti digitali il concetto e-commerce=edlp=convenienza. E’ così anche per voi? Quale è il vostro posizionamento commerciale rispetto ai competitor on-line ? Su quali driver puntate per essere leader?

Certamente il fattore prezzo/convenienza è stato il driver per i primi siti che vendevano on-line, ma tale logica è superata, almeno per noi che puntiamo sui servizi.

Non necessariamente da noi si trovano prodotti più economici rispetto ad una parafarmacia o farmacia, ma piuttosto puntiamo ad offrire un servizio pre/post-vendita di eccellenza con una logica 1to1.

Ci può fornire qualche numero per inquadrare alcuni indicatori della vostra attività?

Rapporti con IDM: circa il 30% degli acquisti di una farmacia media avviene direttamente con l’IDM bypassando il grossista, mentre nelle parafarmacie la % arriva anche al 85%.

Vale la stessa cosa anche per Voi ? Quale leve negoziali utilizzate a differenza della farmacia?

Nel corso degli anni abbiamo maturato con l’IDM un rapporto basato su prestazioni e servizi; l’IDM ci vede come un “media” importante per il lancio dei suoi prodotti, campagne e iniziative che poi hanno riverbero sui punti vendita fisici.

L’IDM è interessata all’ultimo miglio della supply chain, per cui, le leve che utilizziamo sono le stesse delle farmacia con la differenza che noi possiamo basarci su un punto vendita virtuale che vanta un assortimento equiparabile a quello di un grossista e senza limiti di tempo, ma anzi dedicando il tempo a interagire con gli utenti e fidelizzarli.

Dal punto di vista degli approvvigionamenti, circa il 70% sono acquisti diretti, il restante passa dai grossisti con una logica di parallel sourcing a seconda delle opportunità offerte.

Uno degli aspetti più critici per l’e-commerce è da sempre la logistica distributiva. Come siete organizzati? Quanto incide la logistica sul conto economico di EFarma? E’ previsto un minino ordine per il cliente?

L’aspetto logistico è inevitabilmente il primo costo del bilancio, e a seguire quello del personale.

Abbiamo partnership con vari corrieri che ormai si stanno sempre più specializzando nei servizi on line e che ci consentono di ottimizzare anche la nostra logistica interna, visto che disponiamo di un magazzino di 3500 mq dove stocchiamo 20.000 referenze alto vendenti.

In futuro, anche per ridurre tale aspetto, abbiamo in programma il lancio di accordi a livello nazionale con altri attori della filiera logistica del farmaco.

Il cliente ha un minimo d’ordine di 19.90 euro e consegniamo entro 24-48 ore dall’ordine.

Scenario futuro? omnicanalità tra fisico e virtuale. Amazon docet…cosa avete in programma ?

In futuro stiamo studiando delle partnership con i distributori intermedi del farmaco per consentire anche alle farmacie affiliate a network virtuali di sfruttare la leva del omnicanalità.

Certamente l’integrazione tra fisico e virtuale è la strada maestra ma dal nostro punto di vista preferiamo realizzarla facendo squadra con altri attorti della filiera specializzati proprio nella logistica distributiva e che visto i margini ridotti necessitano di ampliare i servizi delle loro reti virtuali.