Settembre 2020. Per l’universo italiano del largo consumo non alimentare, il 2019 è stato un anno opaco, di sostanziale stasi del mercato. Il 2020 sta confermando le difficoltà, con previsioni di vendite in calo. E il 2021 si avvicina con un carico di incognite, connesse all’andamento della pandemia e alla situazione economica, ma anche con un ventaglio di potenzialità, legate all’arrivo di innovazioni tecnologiche che dovrebbero rilanciare i consumi in diversi settori. È questo il messaggio che esce dalle oltre 200 pagine dell’Osservatorio Non Food 2020 di GS1 Italy, il più ampio e strutturato report annuale che monitora la struttura e l’evoluzione di 13 comparti – dall’abbigliamento al casalinghi, dai mobili agli elettrodomestici, dal bricolage all’edutainment – grazie all’analisi micro e macro economica svolta da REF Ricerche, alle previsioni delle vendite per canale e alla ricerca sul punto di vista del consumatore svolte da Metrica/TradeLab.

La peculiarità dell’edizione 2020 dell’Osservatorio Non Food, la numero 18 dalla sua nascita, è che si muove tra passato recente, presente e futuro prossimo: questa analisi dettagliata di tutto quanto di rilevante è accaduto nel mondo del Non Food in Italia nel corso del 2019 rappresenta la base per individuare i fenomeni e le tendenze che si sono confermate (e spesso amplificate) nel 2020, a causa dell’impatto sociale del Coronavirus, e per delineare come sarà il 2021 a partire dalle nuove abitudini di acquisto e di consumo, dal sentiment attuale degli italiani e dalle aspettative dei cittadini nel breve periodo.

2019: un anno positivo per l’universo Non Food. Ma non per tutti i settori.

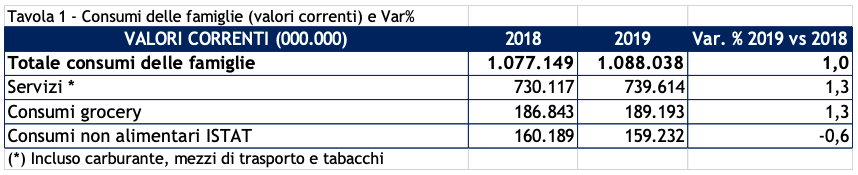

Nel 2019, per il quinto anno consecutivo i consumi delle famiglie (dato Istat a valori correnti) hanno registrato una dinamica positiva (+1,0%) ma hanno dimezzato il trend rispetto al 2019. Questo rallentamento conferma come il clima di incertezza abbia inciso ancora in maniera evidente sulle decisioni di spesa delle famiglie, nonostante le dinamiche positive del mercato del lavoro e un’inflazione rimasta su livelli contenuti.

Tavola 1 – CONSUMI TOTALI (valori correnti) e variazioni (% valori correnti)

Fonte: elaborazioni TradeLab per Osservatorio Non Food 2020 di GS1 Italy

Tavola 2 – CONSUMI NON FOOD (valori correnti) e variazioni (% valori correnti)

Fonte: elaborazioni TradeLab per Osservatorio Non Food 2020 di GS1 Italy

Per quanto riguarda i 13 comparti monitorati dall’Osservatorio Non Food di GS1 Italy – che esclude i servizi Non Food e alcuni comparti minori compresi dall’Istat – nel 2019 hanno totalizzato 103 miliardi di euro di vendite, chiudendo l’anno con una crescita di +0,2% rispetto al 2018. Un trend positivo ma al ribasso, rispetto ai 12 mesi precedenti, e che conferma il progressivo intiepidimento della fiducia dei consumatori in atto da alcuni anni.

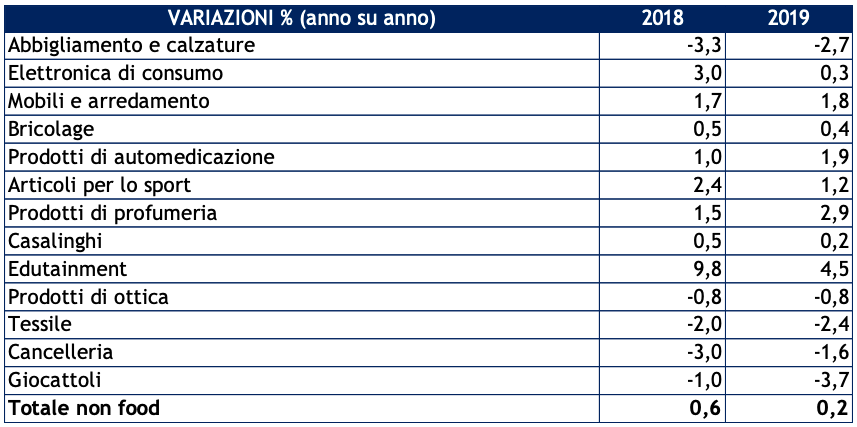

Scendendo nell’analisi più approfondita dei 13 settori, emerge una situazione molto differenziata tra quelli in decisa espansione, quelli stabili e quelli in contrazione. Il mercato più dinamico del 2019 è stato l’edutainment (settore che coniuga formazione ed intrattenimento), che ha visto crescere le vendite di +4,5% registrando il suo quinto risultato positivo consecutivo. Buone le performance anche dei comparti che riguardano il benessere personale, come i prodotti di profumeria (+2,9%), i prodotti di automedicazione (+1,9%) e gli articoli per lo sport (+1,2%). Positivi anche i mobili (+1,8%).

Una parte dei comparti monitorati dall’Osservatorio ha registrato risultati sostanzialmente vicini allo zero:

- Elettronica di consumo (+0,3%, ma con andamenti diversi nei vari segmenti).

- Bricolage (+0,4%).

- Casalinghi (+0,2%).

Continua, poi, la situazione difficile dei comparti della filiera del tessile, che, dopo anni di crisi, anche nel 2019 hanno ottenuto risultati negativi: abbigliamento e calzature (-2,7%) e tessile casa (-2,4%). Bilancio in rosso anche per giocattoli (-3,7%) e cancelleria (-1,6%).

Tavola 3 – MERCATI NON ALIMENTARI (variazione % valori correnti)

Fonte: elaborazioni TradeLab per Osservatorio Non Food 2020 di GS1 Italy

2020: bilancio negativo per tutto il Non Food. Tranne l’automedicazione.

Lo scenario delineato dall’Osservatorio Non Food 2020 di GS1 Italy non è roseo: dalle previsioni delle vendite per canale e dalla ricerca sul punto di vista del consumatore emerge uno scenario critico. I timori per la salute e la preoccupazione per la situazione economica (con quasi un italiano su due abbastanza preoccupato per il futuro) stanno avendo un impatto pesante sui consumi Non Food e sulla rete commerciale, perché gli italiani stanno preferendo il risparmio, frequentando meno i negozi non alimentari e rimandando gli acquisti ritenuti non necessari (in particolare articoli di arredamento e grandi elettrodomestici).

Secondo l’analisi dell’Osservatorio, il 2020 si chiuderà con vendite in forte calo per 12 dei 13 comparti merceologici analizzati (unica eccezione i prodotti di automedicazione, come integratori e prodotti igienizzanti). A essere colpiti dal taglio degli acquisti saranno soprattutto:

- I prodotti di cancelleria (-32/40%).

- L’abbigliamento e le calzature (-30/39%).

- Il bricolage (-18/25%).

- L’edutainment (-15/22%).

A livello di canali commerciali, l’Osservatorio Non Food di GS1 Italy stima che il calo delle vendite previsto per il 2020 colpirà soprattutto le grandi catene e le superfici specializzate, anche a causa della perdurante paura del contagio e dei disagi legati al rispetto dei protocolli di sicurezza, che spinge il 68% dei frequentatori abituali a ridurre le visite nei punti vendita.

Il 2020 segnerà un nuovo record nella crescita dell’e-commerce, che supererà il 10% di incidenza in diversi mercati non alimentari. Anche grazie ai nuovi clienti che si sono avvicinati al web durante il lockdown e che ora per il 60-80% dichiarano di voler continuare a comprare online. Dal 15% al 25% dei consumatori intervistati dall’Osservatorio Non Food di GS1 Italy dichiara di voler sostituire gli acquisti fatti nei negozi fisici con quelli realizzati via web.

2021: una nuova ripartenza. Anche grazie a innovazione e bonus statali.

Il 30,1% degli intervistati dai ricercatori dell’Osservatorio Non Food di GS1 Italy ha detto di aver deciso di rinviare al 2021 gli acquisti non fondamentali. A concretizzarli contribuiranno alcuni fattori congiunturali, le novità tecnologiche e l’applicazione dei bonus e degli incentivi statali.

Dall’analisi storica condotta in questi 18 anni da GS1 Italy nell’universo Non Food è sempre emersa la capacità delle innovazioni tecnologiche di stimolare il mercato, interessare i consumatori e far ripartire le vendite. Nel biennio 2021-2022, in particolare, sono attese importanti novità nella telefonia e nell’elettronica di consumo in generale, come la tecnologia 5G e il successivo switch, che richiederà apparecchi televisivi di nuova generazione.

Una spinta ai consumi è attesa anche dal ricorso ai bonus e agli incentivi statali, che hanno già determinato risultati positivi in alcuni mercati del Non Food, come gli elettrodomestici e i mobili che hanno beneficiato delle agevolazioni fiscali per interventi di ristrutturazione edilizia e di riqualificazione energetica, come le biciclette e le e-bike (il cui trend è già positivo di per sé), e come i libri non scolastici e i supporti musicali sostenuti dal bonus per neo-diciottenni.