Se i consumi calano i negozi diminuiscono, dice Confcommercio

Marzo 2018. Confcommercio ha recentemente rilasciato un interessante studio di Mariano Bella, il capo ufficio ricerche&studi, su Demografia d’impresa nei centri storici italiani.

Il campo di analisi si è svolto su 110 comuni di medie dimensioni capoluoghi di provincia e 10 comuni non capoluogo più popolosi con la distinzione Centri Storici vs Non Centri Storici (classificazioni urbanistiche) e in molte categorie economiche.

Ecco le conclusioni:

Tra il 2008 e il 2017 i negozi in sede fissa si sono ridotti in Italia del 10,9% (quasi 63mila in meno). Nei CS di 120 città medio-grandi =-11,9%(la riduzione della sede fissa nei CS è più grave che nei NCS perché è più difficile la sostituzione con grandi superfici); ci sono segnali di resilienza dal 2015. Le peggiori contrazioni della sede fissa investono i settori tradizionali (ma non l’alimentare) mentre sono in crescita ICT e farmacie (cambiamento dei gusti: +salute e tecnologia).

Crescita impetuosa ristorazione e alloggio (con ombre sulla modificazione della qualità media dell’offerta); correlazione positiva con commercio fisso al dettaglio.

Questione ambulanti: al Nord ruolo di supplenza (sostituzione ordinata) rispetto alla sede fissa; al Sud evidenze concentrate di fenomeni patologici (Palermo +259%).

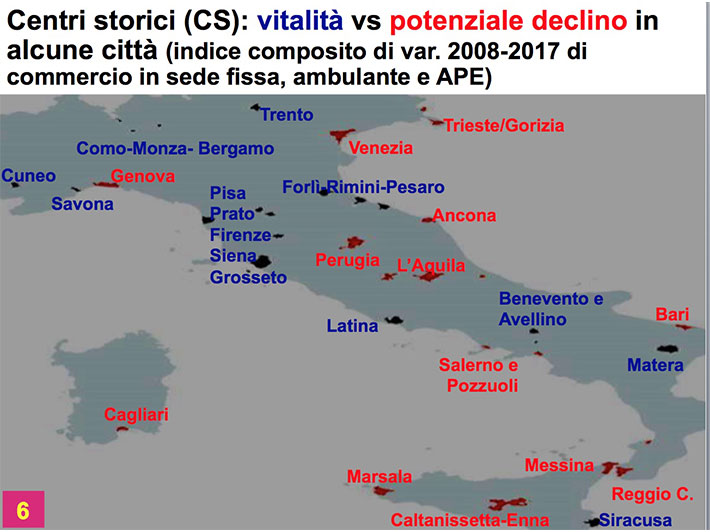

Centri storici in potenziale declino commerciale (cioè, meno sede fissa, ambulanti, APE e popolazione): tra gli altri, Genova, Venezia, Reggio C. e Messina, Bari, Cagliari. Non mancano città vitali: soprattutto nell’alta Lombardia, attorno a Firenze e poi Trento, Matera, Siracusa (turismo).

Al crescere della popolazione comunale cresce il numero di negozi; al crescere dell’età media esso si riduce, in particolare nei centri storici; dove la densità dei negozi è maggiore, là la crescita è minore o la riduzione è maggiore.

Se i consumi calano del 10% i negozi complessivamente si riducono del 2%; se i consumi crescono i negozi smettono di calare, ma non crescono; gli imprenditori utilizzano la nuova domanda per migliorare ricavi e i margini; il ciclo economico ha quindi un impatto asimmetrico sul numero di negozi in sede fissa.

La scelta di localizzazione CS vs NCS è influenzata dal rapporto tra i canoni di locazione commerciale- al crescere del 10% di questo rapporto (canone CS su canone NCS), il numero di negozi nel centro storico si riduce quasi di 3,5 punti percentuali- 500 negozi sui quasi 7000 scomparsi nei 120 centri storici analizzati sono dovuti al peggioramento del rapporto dei canoni di locazione; il resto è dovuto a variabili SED e ciclo economico.

La situazione nei centri storici

Nei negozi dei centri storici, dice Mariano Bella, nel periodo 2008-2017, si sono verificati questi scostamenti:

. alimentari: -0,03%

. tabacchi: +1,7%,

. carburanti: -22,4%,

. computer e telefonia: +8,6%,

. mobili e ferramenta: -22,3%,

. libri e giocattoli: – 20,7%,

. abbigliamento e calzature: -13,8%,

. farmacie: +31,1%,

. Totale: -11,9%.

I centri storici stanno diventando l’anello debole del commercio. Soffrono la concorrenza delle GSS, le grandi superfici specializzate e dei parchi commerciali extra urbani. È un problema di presidio dettato da affitti troppo alti per singoli operatori.

Serve un intervento del Governo e del Demanio per invogliare gli operatori a ritornare in centro città per renderlo più attrattivo dal punto di vista economico e di quello sociale. In alcune città la burocrazia è stata snellita, in altre meno, in altre ancora per nulla.

Ecco la mappa tracciata da Confcommercio della vitalità versus il potenziale declino delle città analizzate. Non è solo un problema di differenze fra nord-sud ma anche di volontà politiche e di nuove sensibilità mancanti.

interessante . . . .