Il supermercato è morto! Viva il supermercato. Uno scenario

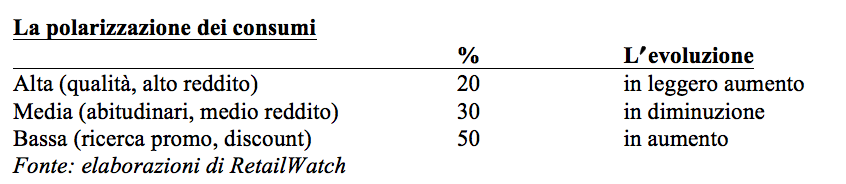

Dicembre 2017. I consumi si stanno polarizzando. In alto (il 20% degli acquirenti) troviamo chi acquista con una buona capacità di reddito (frequenta diversi pdv ma è selettivo nell’acquistare, sono in diminuzione). In mezzo il 30% di chi ancora fa la spesa seguendo logiche degli anni ’90 (in diminuzione, pochi si sposteranno in alto, molti in basso). In basso, il 50% degli acquirenti, fra i quali spiccano i cacciatori di promozioni e vecchi e nuovi acquirenti dei discount, sospinti in questa fascia dalla diminuita capacità di reddito, dalle incertezze politiche e sociali e con scarsa possibilità di vie di uscita. Da sottolineare il fatto che nella base della piramide, il 50%, convivano comportamenti molto diversi fra loro: ci sono grappoli di utenti molto informati e consapevoli del ruolo dei loro acquisti e delle conseguenze e altri grappoli che non danno importanza a temi cruciali come lo spreco o la sostenibilità

Il marketplace di Amazon è in grado di rilevare i prezzi dei prodotti, interi o in promozione, di tutto il retail italiano. Su queste basi può praticare i prezzi più bassi.

Per il momento si sta concentrando su alcune categorie. È famoso il caso dei pannolini. Siete sicuri di vendere i pannolini al miglior prezzo? La marginalità di quanto è calata?

Spostiamoci nel food

Oggi solo l’8% (6%) risponde agli intervistatori di IRi che certamente compreranno on line, il 30% (21%) sostiene che gli piacerebbe comprare on line, il 42% (37%) invece dice che non è favorevole e il 38% (27%) dice che no grazie, non mi interessa. Fra parentesi i dati della media europea. Il marketplace ha un bacino di utenza potenziale del 30% degli italiani.

L’industria ha sovente extra capacità produttiva e per smaltirla sceglie la strada delle promozioni e dei multipack, trasversali a tutti i canali e in molti casi personalizzati. Continua l’ondata delle promozioni inefficaci, come documentato da RetailWatch.

Il marketplace dell’e-commerce lavorando oggi e domani molto di più sullo scatolame e sulla drogheria sta logorando le quote di mercato del retail (ex moderno) della GDO, che si stanno abbassando. A questo contribuiscono le GSS specializzate con un assortimento più ampio e profondo, in grado anch’esse di competere sulle referenze eguali a quelle della GDO, lasciando la marginalità maggiore alle sue MDD, le marche del distributore, o ai brand in esclusiva.

L’ipermercato sta soffrendo, sia come formula (ha i suoi anni e in Francia, ad esempio, Carrefour sta cedendo con contratti di gestione particolari, i suoi ipermkt ai dipendenti), che come format in grado di attrarre, come negli anni ’90, a suon di promozioni, moltitudini di clienti.

Il supermercato sta iniziando a flettere. Da una parte è pressato dal discount (studiate per favore in profondità la riconversione di Lidl e l’adeguamento degli assortimenti di Eurospin) che sta conquistando nuove quote di mercato. In più stiamo attendendo l’arrivo di Aldi. Dall’altro sta diminuendo lo scontrino medio e aumentando la frequenza di acquisto dei freschi soprattutto. La battaglia al supermercato e all’acquisto dei prodotti per il consumo giornaliero è fatta anche da tutte le formule di ristorazione in grado di assicurare un pasto da 10 euro in sù.

Le superette sono la promessa del futuro ma scontano un pricing non proprio funzionale ai bisogni di acquisto delle persone.

Questo il quadro delle vendite a mq della GDO.

Lo scontrino medio rimane intatto ma diminuiscono le quantità e il margine.

Cosa deve fare il supermercato a questo punto?

- deve prepararsi al futuro, guardando all’evoluzione delle tipologie di acquisto, in primis all’e-commerce/marketplace, e domandarsi se il suo assortimento basato soprattutto su scatolame e drogheria di brand-prodotti presenti in tutte le tipologie di vendita, lo mettono al riparo da una battaglia di prezzo che può partire da un momento all’altro, a cura dei marketplace dell’e-commerce ma anche delle multinazionali del retail,

- deve domandarsi se la parte di assortimento (freschi e freschissimi) che può distinguerlo dai concorrenti, è sufficiente ad affrontare il futuro, la marginalità vitale a garantire le sue operation, e soprattutto se quello fatto finora è molto diverso dall’offerta del market place dell’e-commerce,

- deve domandarsi se il supermercato, inteso come formula di successo negli anni ’90 dello scorso secolo, è la formula del commercio del futuro.

- L’e-commerce guadagnerà sempre più quote di mercato, il problema non è sapere che quota raggiungerà nel 2020, ma è necessario capire che ogni punto percentuale che guadagnerà, sarà a scapito della GDO. L’e-commerce, ricordatevelo bene, è oggi la formula moderna per fare la spesa che ha sostituito nell’immaginario delle persone supermercati e ipermercati. Ha una penetrazione dello 0,5%, in aumento.

- Il supermercato, voi lo capite bene, va rifondato, nel nome della tipologia, nel layout e negli assortimenti. Purtroppo, contrariamente a quanto sta avvenendo, deve diminuire il peso dello scatolame e aumentare quello dei freschi e dei freschissimi per sottrarsi a una competizione di prezzo a base di brand-prodotti eguali a confronto. RetailWatch ha pubblicato recentemente un articolo sulla comparazione di prezzo fra i prodotti MDD di Lidl in Germania e i corrispondenti brand dell’IDM inseriti nei suoi assortimenti negli anni scorsi. Succederà anche in Italia?

- Il nuovo negozio (per favore cancellate il termine supermercato) dovrà essere un luogo dove le persone andranno a fare la spesa cercando l’esperienza su singoli prodotti: assaggi, informazioni, confronti diretti con produttori, show cooking e quello che vorrete aggiungere. Dovrà essere un luogo slow, lento, non veloce come a fare la spesa nel discount. Dovrà essere un luogo dove fermarsi a bere un cappuccino, ad assaggiare un piatto di pasta, chiacchierare in santa pace con gli amici all’ora dell’aperitivo.

- Lo scatolame è stato sostituito negli acquisti dai piatti pronti della GDO e della ristorazione sotto casa o vicina agli uffici, o nei luoghi della mobilità. Puntare la propria attività commerciale sugli sconti e sui volumi dello scatolame e della drogheria significa non capire cosa sta avvenendo o, nel peggiore dei casi, capirlo e non fare nulla, oppure capire e nascondere la faccia nella sabbia.

- La questione della tecnologia. Il consumatore ha bisogno di scegliere, inutile mettere solo casse automatiche o self scanning, è opportuno avere più modalità: è il consumatore che sceglie. Vale lo stesso discorso per i pagamenti: i clienti più confidenti vogliono sistemi collegati allo smart phone o a un dispositivo wearable, dateglielo, ma ricordatevi che non sono la maggioranza, è il contante (ahimè) il mezzo più usato. Stesso discorso per i sistemi di loyalty: difficile far sparire il cartaceo da un giorno all’altro.

- Le promozioni distruggono valore, altrochè: “Le facciamo per far risparmiare gli italiani). È necessario diminuirle, amenochè volete portare presto i libri in tribunale. E pensare all’Everydaylowprice, no?

- I servizi. Diventeranno cruciali servizi come il bar, la coda alle casse, le consegne a domicilio, il click&collect, ma anche gli artigiani a disposizione o il semplice uso del wi-fi, fino, e questo è un augurio di RetailWatch, il lancio delle vendite in abbonamento, dei freschi e dei piatti da preparare. Su quest’ultimo aspetto l’IDM sta cercando di svolgere un ruolo importante, a discapito del retail: ma la libertà di competizione va rispettata.

Fino a qui lo scenario che riguarda il supermercato. Avrete senz’altro capito che è una provocazione culturale. D'altronde un giornale serio cos’altro deve fare se non segnalare a chi è impegnato quasi esclusivamente sulle operation quotidiane uno scenario in netto mutamento?

Per il momento il supermercato resiste, ma chi guarda avanti sa che lo scenario è denso di nuvoloni.

Allarghiamo lo scenario.

Le 5 proposte di ADM (Associazione della distribuzione moderna) alla politica

Allarghiamo allora lo scenario. Nei giorni scorsi abbiamo pubblicato un articolo con i 5 punti che ADM vuole discutere con i politici e con il Governo.

Il documento, incredibilmente, è firmato anche da ANCC (per intenderci Coop) e ANCD (Conad). Usiamo il termine incredibile perché il presidente Giorgio Santambrogio è riuscito a coinvolgere tutte le componenti della distribuzione moderna. Fatto non semplice come sa bene chi si occupa di retail.

Chi manca all’appello? Confcommercio e Confesercenti. Manca cioè il dettaglio tradizionale. È un fatto grave, come se a questi ultimi non interessasse, come a ADM, avere regole comuni al commercio on line. E invece interessa loro tantissimo la questione delle regole, visto che, di fatto, sono i più colpiti per la loro incidenza nel non food. Il fatto che non siano registrate all’appello delle 5 proposte di ADM significa che all’interno del commercio c’è divisione. E questo non è un fatto positivo. Tutt’altro.

Ho cercato a lungo un articolo che richiamasse la pubblicità di Faid (adesso Federdistribuzione) con una pubblicità che presentava negli anni ’90 un consumatore con un sacchetto di carta in testa. Era una campagna simile a quella delle 5 regole di ADM sulle incertezze del mercato che colpiva la crescita della GDO alla fine del secolo scorso. Su Google non c’è traccia, d'altronde Google ancora non c’era.

Vado a memoria per richiamare un editoriale che avevo scritto su Mark Up per ricordare come il commercio era diviso nel prendere posizione. Allora come oggi. E senza unità non si va lontano, non è vero?

Questi sono i dati di ADM:

- 60 milioni di persone acquistano ogni settimana nei punti vendita della Distribuzione Moderna Organizzata (DMO),

- l’81% degli acquisti della DMO è realizzato in Italia,

- il 91,5% dei fornitori di prodotti a Marca del Distributore (MDD) nel settore alimentare (Largo Consumo Confezionato) sono imprese italiane e tra queste il 78%sono PMI,

- il 91% degli occupati della DMO ha un contratto a tempo indeterminato

- il 72% del Valore Aggiunto è redistribuito in remunerazione del personale

Il commercio e i servizi sono i maggiori produttori di reddito. Al contrario dell’industria e della finanza hanno una scarsa visibilità e considerazione non solo da parte dei politici ma anche della stampa e di tutti i media economici e politici. Serve una poderosa campagna di immagine per far capire a tutta la comunità degli italiani (cittadini e politici) come il 55,5% dei consumi passino da ADM, Confcommercio e Confesercenti, con una incidenza sul PIL impressionante. È il terziario, nei consumi interni, che traina la crescita e quando si ferma, si indebolisce il PIL, Prodotto interno lordo.

Il commercio, moderno e tradizionale che sia, appare in questi anni frastornato dalla crisi e dai suoi effetti e dall’avanzata dell’on line che erode quote di acquisti. Forse più che frastornato è impaurito perché non ha una visione del futuro, anzi, come riferito, è profondamente diviso e impegnato a preservare poltrone e onorificenze, che, anch’esse sono in via di erosione. Serve davvero una vasta campagna di immagine per far capire i valori positivi del commercio e il loro impatto sulla vita quotidiana delle persone.

Ma per il momento di questo non c’è traccia. E il commercio continua ad essere la Cenerentola della nostra società e dell’economia.

Da qui, ed anche per questo, la crisi del supermercato che sta arrivando, come ampiamente documentato.