Cribis: GDO sempre meno puntuale nel pagare i fornitori

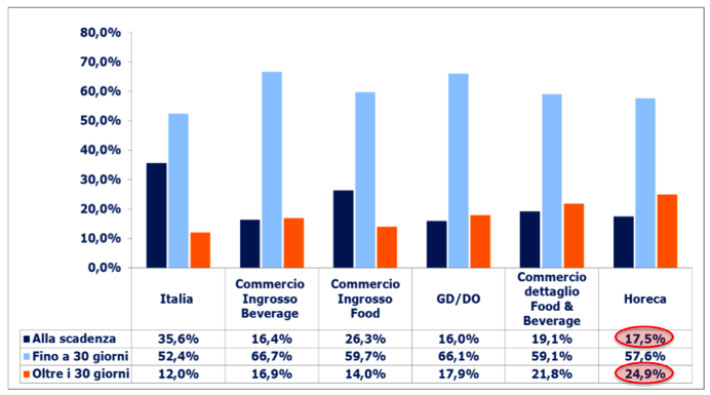

Settembre 2017. Grandi difficoltà nei pagamenti commerciali anche nel primo trimestre 2017 per il comparto Food & Beverage. A fine marzo, infatti, meno di un’impresa su cinque ha pagato i fornitori alla scadenza. In particolare, soltanto il 16,4% degli operatori del commercio all’ingrosso beverage ha saldato i debiti nei tempi giusti, il 16% nella grande distribuzione, 19,1% nel commercio al dettaglio food & beverage e il 17,5% nel settore horeca (hotellerie – restaurant – café). Solo il commercio all’ingrosso food paga un po’ meglio, con il 26,3% di pagamenti puntuali. Tutte performance comunque molto lontane dalla media nazionale, pari al 35,6%, con scarti che variano dal 10% al 20%.

A diffondere i dati è lo Studio Pagamenti, aggiornato a fine marzo 2017, realizzato da CRIBIS, la società del Gruppo CRIF specializzata nelle business information, che ha studiato i comportamenti di pagamento delle circa 600.000 imprese del comparto Food & Beverage.

Abitudini di pagamento per classi di ritardo – Food & Beverage vs. Italia – Q1 2017

Fonte: CRIBIS D&B

La grande distribuzione è sicuramente fra i settori più in difficoltà, dal momento che gli operatori della GD/DO sono i meno puntuali dell’intero comparto, ben due imprese su tre (il 66,1%) saldano i debiti fino a 30 giorni oltre la scadenza e il 17,9% degli operatori paga i fornitori in grave ritardo (oltre un mese di distanza dal termine pattuito). Peggio se la passano le aziende del commercio al dettaglio food & beverage e del settore horeca, che si confermano i peggiori pagatori del comparto, rispettivamente col 21,8% e il 24,9% di pagamenti effettuati più di un mese dopo la scadenza. Il settore con le migliori performance di puntualità è quello del commercio all’ingrosso food, in cui più di un’impresa su quattro (26,3%) salda i debiti nei tempi giusti e solo il 14% delle aziende paga in grave ritardo, il dato più basso e più vicino alla media nazionale (pari al 12%).

Variazione Food & Beverage Q1 2016 vs. Q1 2017

Fonte: CRIBIS

Ci sono però anche alcuni lievi segnali positivi: rispetto allo stesso periodo del 2016, infatti, i ritardi gravi nei pagamenti commerciali sono scesi in modo consistente in quasi tutti i rami del comparto, registrando un -6,2% nel commercio all’ingrosso beverage, -13,5% nella grande distribuzione, -17,3% nel commercio all’ingrosso food, -18,5% nell’horeca e -19,3% nel commercio al dettaglio food & beverage. Buone notizie anche per quanto riguarda i pagamenti alla scadenza: horeca e commercio al dettaglio food & beverage registrano una crescita significativa dei pagamenti puntuali, rispettivamente del 15,8% e del 20,1%; segno più anche per la grande distribuzione, il commercio all’ingrosso beverage e il commercio

all’ingrosso food, anche se a ritmi più contenuti (rispettivamente +2,1%, +3,9% e +6,2%).

Variazione Food & Beverage Q4 2010 vs. Q1 2017

Fonte: CRIBIS

Se la situazione del comparto anno su anno sembra stabile per alcuni settori, o addirittura in netto miglioramento per altri, dal confronto con i livelli dei pagamenti commerciali nel 2010 emerge comunque il forte impatto che la crisi ha avuto sulle aziende del settore. Rispetto a sette anni fa, le imprese in grado di pagare puntualmente i fornitori sono scese del 31,5% nel settore horeca, del 24,9% nella grande distribuzione, del 9,9% nel commercio al dettaglio e dell’4,7% nel commercio all’ingrosso food. Soltanto il commercio all’ingrosso beverage segna un incoraggiante +0,6%. Quest’ultimo settore è anche l’unico ad aver registrato un calo dei ritardi gravi (-15,1%), mentre tutti gli altri operatori hanno segnato un’impennata dei pagamenti effettuati con oltre 30 giorni di ritardo: dal 9,8% della GD/DO, passando per il 25% del commercio all’ingrosso food e il 45,3% del commercio al dettaglio food & beverage, fino all’incremento record dell’horeca (+152,6%).

“Il Food & Beverage è un settore strategico per l’economia italiana. Rappresenta infatti il mercato di sbocco di molte filiere industriali italiane e ha un impatto importante sul PIL – commenta Marco Preti, Amministratore delegato di Cribis –. Nonostante qualche leggero miglioramento, la situazione della filiera alimentare è ancora debole sotto il profilo dei pagamenti, con poche aziende che sono pagatrici puntuali. Questa fotografia rende sempre più strategica la gestione dei crediti, e le imprese produttrici, specialmente le più grandi e strutturate, sono diventare molto attente a mantenere un profilo degli incassi poco problematico, scegliendo chi rifornire e chi avvantaggiare in termini commerciali, per evitare i costi, in termini di oneri finanziari con le banche, dei ritardi di pagamento dei fornitori. Ci sono imprese che hanno capito molto bene i vantaggi di una corretta gestione finanziaria,

soprattutto in anni nei quali ottenere aperture di credito da parte del sistema bancario non era semplice”.

Abitudini di pagamento per macro aree geografiche

horeca – Q1 2017

Fonte: CRIBIS

Delle circa 600mila imprese del comparto food & beverage, la maggioranza è attiva nei settori Horeca (63,9%) e Commercio al dettaglio food & beverage (28,3%) e si concentra principalmente in Lombardia (13,2%), Lazio (11,1%) e Campania (10,6%). Ed è proprio in questi due rami del food & beverage che si registrano le principali differenze a livello territoriale. Nel settore Horeca, in particolare, le imprese più virtuose sono quelle localizzate nell’area Nord Est del Paese, con il 26% di pagamenti puntuali e soltanto il 14% di ritardi gravi, e Nord Ovest, con il 20,6% di fatture saldate nei termini pattuiti e il 17,3% di pagamenti con oltre 30 giorni di ritardo. Molto più in difficoltà le imprese dell’area Centro e Sud e Isole, dove la percentuale di imprese puntuali è circa la metà, rispettivamente l’11,6% e il 9%, mentre il numero di imprese gravemente ritardatarie è più del doppio, rispettivamente il 32% e il 40%.

5 / 5

Abitudini di pagamento per macro aree geografiche

commercio al dettaglio food & beverage – Q1 2017

Fonte: CRIBIS

Percentuali simili anche se con divari fra macro aree più contenuti per quanto riguarda il settore del commercio al dettaglio food & beverage. Anche in questo comparto le imprese più virtuose si trovano nelle aree Nord Est, con il 27,7% di imprese puntuali e l’11,5% di ritardi gravi, e Nord Ovest, dove un’azienda su quattro paga alla scadenza e il 14,7% con più di un mese di ritardo. Come nel comparto Horeca, anche nel commercio al dettaglio le aree dove si fa più fatica a rispettare i termini di pagamento pattuiti sono il Centro e il Sud e Isole, dove rispettivamente è puntuale il 15,5% e il 12,4%, mentre raddoppiano i ritardi gravi, rispettivamente il 22,7% e il 31,7%.