Il retail britannico assediato dal discount fa cambiare i rapporti IDM-GDO

Luglio 2017. Il retail storico della Gran Bretagna è sotto assedio del discount. Aldi e Lidl hanno proposto un canale che non c’era e la crisi economica, l’incertezza del quadro economico e politico hanno fatto il resto.

I due retailer hanno una proposta commerciale più credibile non solo in termini di prezzo ma anche di qualità e di risparmio di tempo con un assortimento e un layout ridotto rispetto alle cinque sorelle del retail britannico. Questa strategia ha come risultato di mettere in dubbio i rapporti IDM-GDO dell’isola.

Il quadro, infatti, sta cambiando ancora. Secondo uno studio di IRi dedicato al lancio di nuovi prodotti, nel 2016:

. sono diminuiti del 12% i lanci di nuovi prodotti da parte dell’IDM britannica,

. anche nella MDD, la marca del distributore i lanci di nuove referenze sono scesi del 2% rispetto all’anno precedente.

Ovviamente sono diminuiti anche i contributi della stessa IDM passando dal 2% all’1,9%.

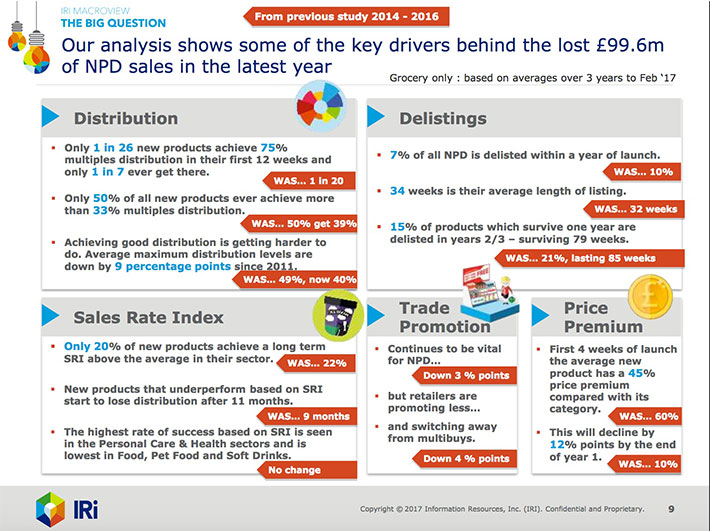

Le vendite dell’IDM inglese non stanno andando bene nella GDO dell’isola (discount esclusi):

. sono diminuite in un anno del 6,5%, IRi calcola che in termini di vendite a prezzi di mercato questo voglia dire un minor fatturato per l’IDM di 99,6 mio di £.

L’analisi del lancio di prodotti

Ma IRi è andata oltre nell’analisi:

. solo 1 referenza su 26 nuovi prodotti lanciati raggiunge il 75% dei canali di vendita dove dovrebbe operare nelle ultime 12 settimane,

. solo 1 su 7 rimane referenziata,

. solo il 20% (era il 22%) delle referenze lanciate raggiunge il livello medio di vendite della propria categoria,

. i prodotti che non performano abbandonano gli scaffali dopo 11 mesi (erano 9 mesi),

. il 7% (era il 10%) dei nuovi prodotti lanciati viene delistata dopo un anno,

. l’inserzione nel listing dura 34 settimane, era di 32 settimane,

. il 15% (era il 21%) dei prodotti che sopravvivono 1 anno vengono delistati entro 2 o 3 anni;

e ancora:

. le promozioni diminuiscono del 3%,

. il price premium passa dal 60 al 45% nelle prime 4 settimane dal lancio,

. e diminuisce del 12% ulteriormente di un anno.