GDO versus GSS. Chi vince e chi perde e perchè?

Giugno 2017. Il gap assortimentale fra le insegne della GDO e le insegne delle GSS, i category killer, sono in una fase interlocutoria.

Guardando alle ricerche di mercato pubblicate (IRi, Nielsen, Gfk, Italiani.coop) si riscontrano ancora dei ritardi o comunque delle distanze difficili da colmare.

Vediamo alcuni casi, con dei giudizi di RetailWatch.

Pet food

I primi category killer in questo segmento di mercato risalgono ai primi anni di questo secolo. Poi hanno cambiato pelle e sono arrivati colossi stranieri come in MaxiZoo che ha una incidenza di MDD, le marche del distributore, ormai prossima al 55%. Si tratta di prodotti di qualità, in esclusiva o con marchi propri, che in parte mettono al riparo catene come queste da una concorrenza o sull’assortimento o sul prezzo o sulla promozione. Le misure a questi nuovi retailer non sono state prese per tempo. Ha iniziato Finiper seguita da Conad e poi da Coop, ma un conto è vendere prodotti confezionati, un altro è vendere prodotti e servizi. E poi ci saranno entro breve gli ingressi nell’e-commerce e nelle consegne a domicilio.

Vini

Gli assortimenti dei vini nella GDO sono sempre stati opinabili, giudizio personale, scusatelo.

A parte Esselunga che ha formato dei veri e propri somellier negli anni passati, puntando su un’articolazione della scala prezzi accentuata, le altre catene hanno soltanto saputo acquistare e poco a vendere. Il primo gruppo che ha pensato seriamente a una serie di vini MDD è stata Finiper con Grandi Vigne, cercando di salvaguardare marginalità e prezzo con 27 selezionate cantine in diversi territori italiani. Coop Italia ha lanciato la MDD di fantasia Assieme, giocando più sulla quantità di volumi da vendere che sull’articolazione dell’offerta. Lo stesso vale per Carrefour e Auchan. Lo stesso U2/Unes che era partito con il piede giusto articolando l’offerta per fasce di prezzo, ha rinunciato alla propria MDD, adottando poi alcune etcihette di Le Grandi Vigne di Iper-Finiper.

La GDO appare in difficoltà ad affrontare sia la fascia 4-6 e 6-9 euro.

Diciamocelo francamente: l’offerta degli specialisti è di gran lunga maggiore, vino quotidiano a parte. Industrializzando troppo il lineare e non riconoscendo al territorio le sue peculiarità (tranne Finiper) si rischia di banalizzare il prodotto, lavorando poi quasi esclusivamente sulle promozioni che al prodotto in sé non fanno di certo bene.

Pasticceria-cioccolato

A parte Finiper, mi dispiace dirlo, la concorrenza dei tradizionali e di alcune GSS è davvero fuori portata per le insegne della GDO. Torte e pasticcini sono punitivi, non regalano di certo emozione e gioia, a parte il prezzo contenuto. Ma siccome il cioccolato e la piccola pasticceria sono un momento di gaudio e di auto-gratificazione, converrebbe interrogare in profondità i bisogni e i desideri dei consumatori per proporre un assortimento degno di questo nome. O converrebbe copiare le produzioni Finiper.

Pane e focaccia

La focaccia è un prodotto del territorio, o ci sei nato e lo capisci in profondità, o è meglio che lasci perdere. Ci sono troppe focacce improbabili nella GDO. Il prezzo per chi cerca il gusto e la tradizione conta, ma al secondo o al terzo posto.

Il pane è un discorso a sé. Personalmente da quando IlViaggiatorGoloso ha aperto il suo forno a legna a Milano, vado a comprarlo a li e spendo volentieri 6 euro il kg per un prodotto finalmente digeribile e salutistico, basta mangiarne di meno e il prezzo/consumo quotidiano si abbassa.

I pani venduti nella GDO usano troppi lieviti e troppa ammoniaca, allontanandosi vieppiù dal concetto di benessere. Diciamo che gli specialisti avranno il sopravvento ancora per molto tempo se la GDO non abbandona il pane industriale per diventare uno specialista di categoria.

Carne

Nelle grandi città il ricorso per gli acquisti di carne alla GDO è quasi obbligatorio, molte macellerie hanno chiuso o sono state vendute per farne spacci di carni halal. In provincia dove il consumo di carne è un’altra cosa, i reparti della GDO hanno dovuto adeguarsi e mettersi in partnership con allevatori della zona. Qui bisogna pensare e ripensare al problema del prezzo e dell’assortimento, ma, soprattutto, del concetto di bisogno.

Frutta e verdura

Finché la GDO non prenderà in seria considerazione il concetto di stagionalità e di territorio, lavorando su piccoli lotti rinnovabili anziché su grandi volumi, ci sarà poco da fare sia con gli specialisti, sia con alcune GSS che stanno emergendo. Diciamocelo francamente: comprare la frutta e lasciarla fuori dal frigo per uno o due giorni, è alta la possibilità che la frutta diventi marcia. Molti sprechi, ahinoi, sono dovuti a questo. Mai sentito parlare di sostenibilità? Quella vera, neh!

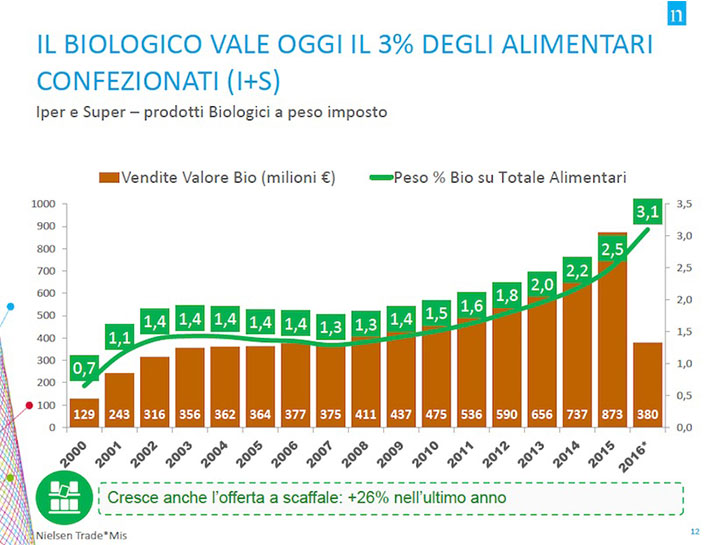

Biologico

Le catene di bio sono nate negli anni ’90, qualche pioniere ha poi trasformato nel tempo il layout, l’offerta e i prezzi, altri hanno aggiunto il ristorante (NaturaPiù). Nuovi ingressi hanno costretto i retailer storici a confrontarsi con i nuvo venuti e questo ha fatto molto bene al mercato. Ma la GDO è partita troppo tardi con un’offerta ridicola rispetto agli specialisti e alle GSS del settore. Qua e là si vedono degli sforzi, ma il consumatore che vuole comprare bio, va dagli specialisti.

Ci sarebbero altri settori da analizzare ma per il momento ci fermiamo qui. E scusate la franchezza.