Spesso si dice che l’Italia è indietro se paragonata ad altri paesi dell’UE perché nel Bel Paese l’MDD ha una quota di mercato inferiore rispetto alla media europea. Siamo sicuri, però, che questo sia il modo giusto di vedere le cose?

Il Marca di Bologna anche quest’anno ha rappresentato un momento di incontro e di riflessione sul ruolo che l’MDD gioca e giocherà all’interno del mercato GDO nostrano.

È una fiera che ha visto crescere negli anni la propria importanza perché il tema dei prodotti a marchio è diventato sempre più presente nei discorsi dei retailer i quali, se prima si chiedevano quale fosse il giusto ruolo da attribuire a questi prodotti, oggi sono spesso orientati ad incrementarne semplicemente lo spazio a scaffale in modo costante.

Possiamo dire, infatti, che per molte aziende retail italiane, l’aumento della quota di prodotti a marchio nei propri assortimenti sia diventato un chiaro indicatore di successo che così viene presentato nei consessi che trattano il tema.

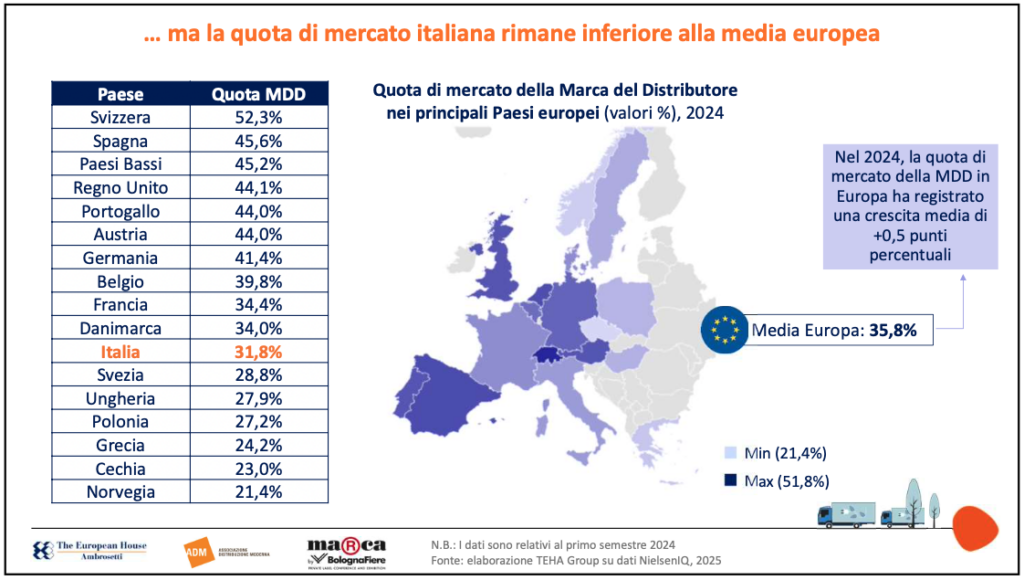

L’equazione più MDD=buona politica commerciale è avvalorata anche dal fatto che negli altri principali Paesi europei la quota di mercato occupata da questi prodotti è tendenzialmente maggiore rispetto a quella che registriamo in Italia. Ecco che, quindi, posizionandoci in basso in tale classifica europea, ci risulta automatico coprire questo gap il quale, per come viene presentato, rappresenta un deficit del nostro sistema distributivo nazionale.

Siamo sicuri però che stiamo guardando il tutto utilizzando la corretta chiave di lettura?

Qual è il ruolo odierno dell’MDD?

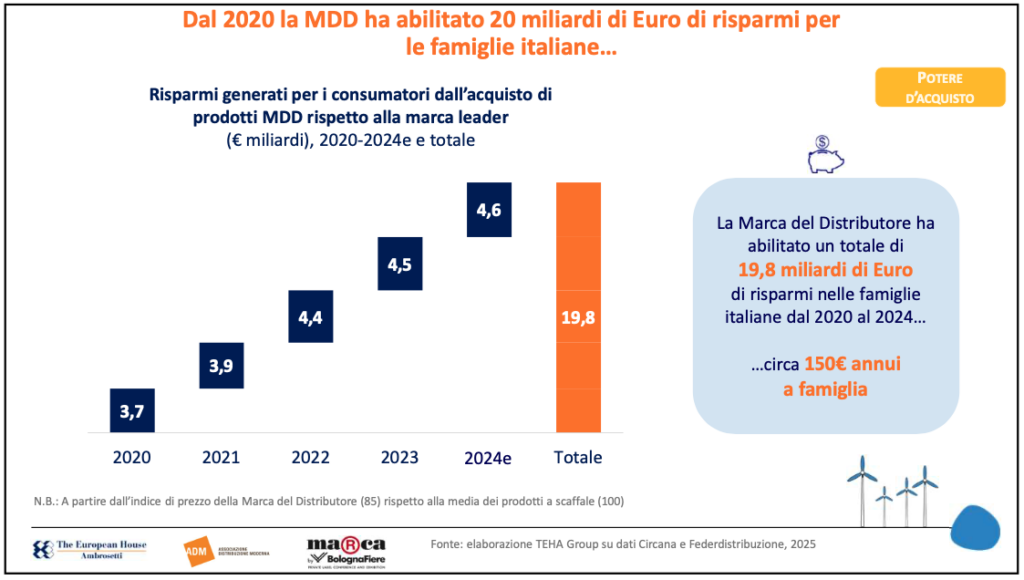

Come ci raccontano le slide di TEHA-The European House Ambrosetti, l’MDD ha una doppia funzione. Da un lato garantisce ai consumatori un ingente risparmio rispetto all’IDM, quantificato in circa 19.8 miliardi di euro nell’intervallo di tempo 2020-2024, dall’altro rende accessibili prodotti premium di qualità superiore.

Non c’è dubbio, quindi, che l’MDD svolga una funzione cardine negli assortimenti di quei retailer che vogliono rimanere competitivi fornendo ai propri clienti opportunità di acquisto realmente convenienti.

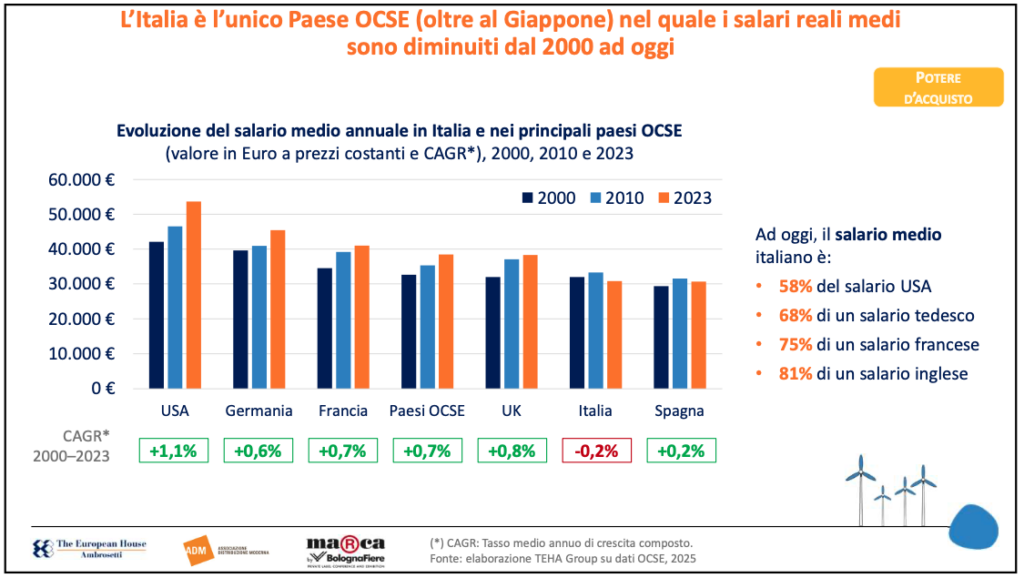

La necessità di risparmiare in Italia poi è particolarmente accentuata perché siamo l’unico Paese OCSE in Europa che ha registrato un decremento dei salari dal 2000 ad oggi.

È per questo che i discount, nel nostro Paese, crescono a ritmi sostenuti e nelle regioni economicamente più depresse raggiungono quote bulgare, sfondando la soglia del 30%.

Se prima l’MDD, per un supermercato, rappresentava la possibilità di guadagnare più margine e, quindi, rendere maggiormente profittevole il proprio business, oggi tale marginalità si assottiglia perché il prezzo dei prodotti scende, rincorrendo sempre più quello dei discount.

In tale scenario diventa fondamentale fare attenzione quando si sostituisce una referenza dell’IDM alto rotante con un prodotto a marchio. Il rischio è infatti quello di guadagnare qualche punto di margine in più perdendo però grandemente in termini di volume.

Ci sono, infatti, prodotti fidelizzanti per i quali il consumatore è meno sensibile al prezzo. Parliamo delle referenze che i clienti contano di trovare presso i supermercati perché, in tale frangente, non possono fare affidamento sui discount.

Dunque, nel contesto odierno, per i supermercati l’MDD è sicuramente uno strumento eccezionale. Allo stesso tempo, volerne aumentare la quota ad oltranza senza una strategia precisa, calata nelle singole famiglie merceologiche, può rivelarsi commercialmente rischioso.

Perché non è giusto paragonarci ai nostri cugini europei?

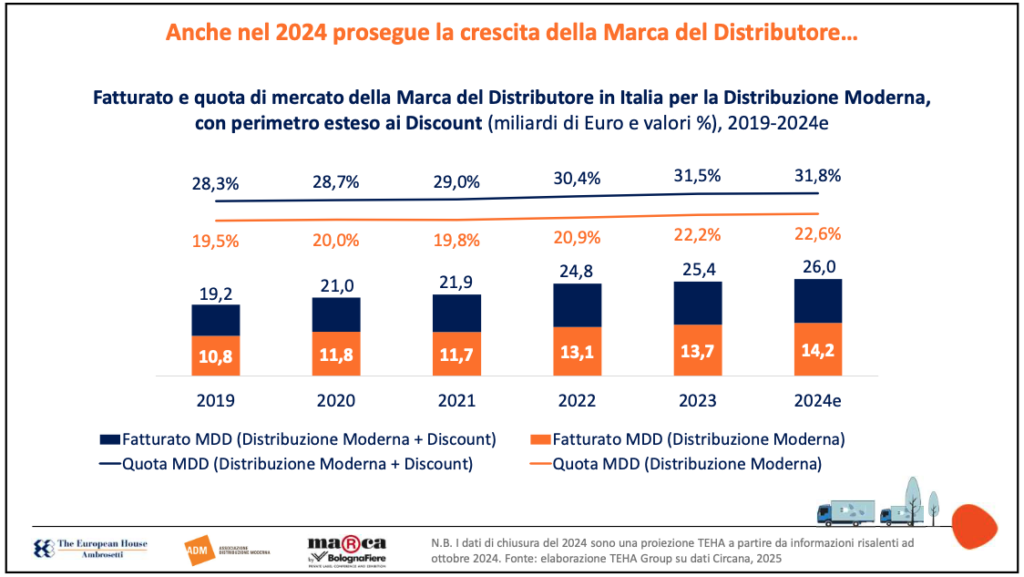

A partire dal 2019 prima il Covid e poi la guerra in Ucraina hanno provocato dei forti scossoni economici che si sono tradotti anche in un eccezionale fenomeno inflattivo. Questo elemento ha spinto sempre più consumatori a cercare occasioni di risparmio. È in tale quadro che l’MDD è cresciuta, passando dal 28.3% di quota nel 2019 al 31.8% prospettato per il 2024.

Se escludiamo i discount, nello stesso periodo, il dato passa dal 19.5% al 22.6%. Non sappiamo quale sarebbe oggi l’incidenza dell’MDD se non avessimo assistito ai disastri che hanno caratterizzato gli ultimi anni. È molto probabile però che non ci saremmo discostati molto dalle cifre del 2019. D’altronde, in sei anni segnati da eventi catastrofici straordinari e da rincari altrettanto impattanti, l’MDD ha guadagnato solo poco più di 3 p.p. di quota, un risultato decisamente modesto.

Per molti, la crescita registrata dai prodotti a marchio in Italia è insufficiente. La quota di mercato di questi prodotti nel nostro Paese, secondo tale prospettiva, dovrebbe allinearsi a quella delle nazioni europee di riferimento. Non è detto però che questo sia necessariamente il modo giusto di approcciare il tema.

È opportuno infatti conoscere l’Indice di Complessità Assortimentale di un Paese per comprendere appieno le dinamiche relative alla marca del distributore.

Tale indice, abbreviato in I.C.A., mette in relazione due variabili, ovvero l’assortimento ed il posizionamento geografico. In poche parole: “Quanto sono diversi gli assortimenti di due negozi della stessa dimensione posti però in luoghi distanti tra loro?“.

Ad esempio, se la stessa insegna ha uno store a Roma ed uno a Firenze della medesima dimensione, quale percentuale dell’assortimento condivideranno tali negozi e quale, invece, sarà caratteristica del singolo store? Più i prodotti in comune sono pochi e più l’Indice di Complessità Assortimentale è alto.

L’Italia ha una storia importante di consumi tipici locali che, a volte, variano anche di città in città all’interno della stessa regione. In un contesto come questo, l’indice ICA è decisamente elevato. Ciò significa che, negli assortimenti dei retailer, esistono un’infinità di prodotti adatti a specifiche zone e non ad altre.

La presenza diffusa di molti articoli locali fidelizzanti che non sempre muovono grandi quantità se presi singolarmente, sebbene nel totale giochino un ruolo fondamentale per comporre l’offerta retail, è un elemento che contribuisce a limitare l’impatto dell’MDD la quale, spesso, per ottimizzare i volumi, non copre questo tipo di referenze.

La ricchezza dell’offerta enogastronomica regionale italiana, quindi, ha un impatto “negativo” anche sulla quota percentuale dell’MDD nel nostro Paese.

L’incidenza media che i prodotti a marchio hanno in Europa (pari al 35.8% circa) è anche figlia di moltissimi Paesi i quali presentano assortimenti molto meno variegati e che, dunque, avendo un indice ICA basso, registrano una quota MDD superiore a quella italiana.

Con una popolazione residente che cresce principalmente grazie agli ingressi di persone provenienti dall’estero, l’Indice di Complessità Assortimentale italiano è destinato ad alzarsi ancora di più per la diffusione sempre maggiore di prodotti etnici. Nell’articolo a questo link, ad esempio, abbiamo parlato di come in Italia esista una catena di supermercati interamente dedicata a referenze dell’Est Europa.

È bene, quindi, ricordarsi di tenere a mente le peculiarità del nostro Paese quando si parla dell’incidenza dei prodotti a marchio mettendola a paragone con altri scenari europei e non. In RetailWatch continueremo a monitorare l’andamento dell’MDD ed il suo peso nei vari mercati di riferimento per verificare i progressi del comparto.