Pagamenti on-line: rassicurare con la sicurezza dice Nielsen

Marzo 2017. Le tecnologie mobili stanno radicalmente cambiamento il modo con cui i consumatori acquistano e gestiscono il loro denaro. E’ quanto emerge dalla survey Mobile Ecosystem di Nielsen, realizzata in 63 Paesi su un campione di oltre 30.000 possessori di mobile connected device. Da un lato smartphone e tablet abilitano esperienze di acquisto ancora più personalizzate. Dall’altro offrono nuove opportunità di gestione e circolazione del denaro. Nei Paesi più evoluti questo significa offrire ai clienti bancari servizi che permettano loro maggiore flessibilità nei pagamenti e – allo stesso tempo – maggiore controllo nella gestione dei propri risparmi, mentre in quelli emergenti fornire l’accesso a servizi finanziari a oltre 2 miliardi di persone non bancarizzate.

Il futuro del commercio e dei sistemi di pagamento sono sempre più interconnessi. L’implementazione di nuove soluzioni provenienti dal settore fintech è uno dei principali driver di crescita della spesa dei consumatori. Il Demand Institute, in cui operano Nielsen e il Conference Board, stima infatti che la crescita dei pagamenti cashless (senza contanti) potrebbe valere fino 10 trilioni di dollari USA nei prossimi 10 anni.

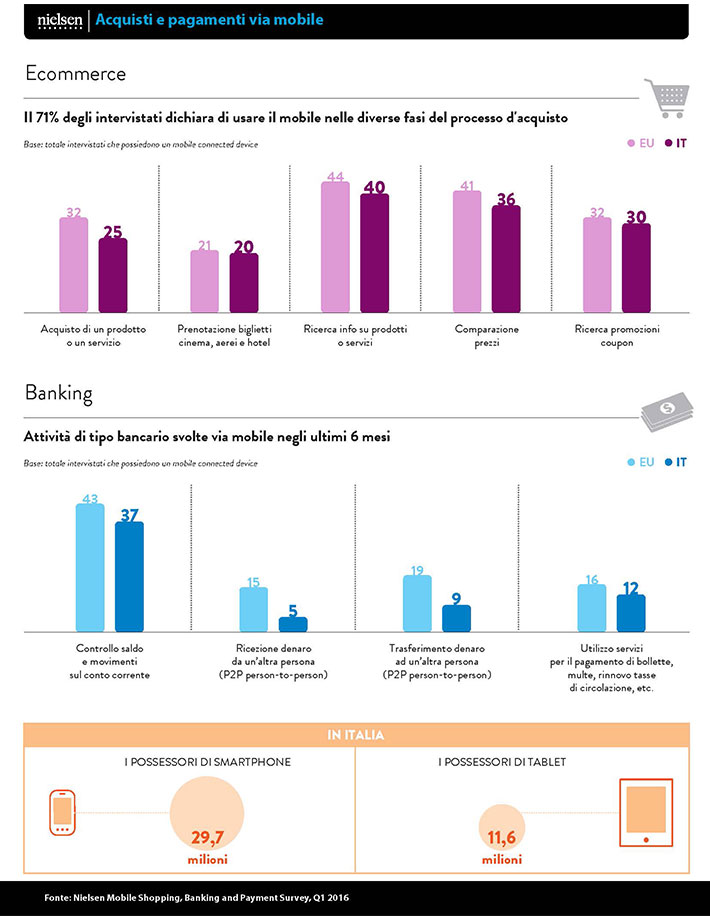

A giugno 2016 in Italia vi sono 29,7 milioni possessori di smartphone e 11,6 milioni possessori di tablet (Nielsen Smartphone & Tablet Report). Benché la penetrazione del mobile commerce e del mobile banking sia inferiore rispetto alla media europea e mondiale, sembrano esistere nel nostro Paese le basi per una solida crescita. A un’offerta di servizi mobile già strutturata, si accompagna l’interesse dei consumatori nell’adottare pratiche evolute sia nei pagamenti, sia nella gestione del denaro. Questo scenario è favorito dalla più contenuta incidenza di barriere legate alla percezione della sicurezza dei device (rispetto al resto d’Europa e del mondo) e, sorprendetemente, da un minore “attaccamento” esclusivo al canale fisico nel rapporto con la banca.

Il mobile e i pagamenti

Il mobile entra nel processo di acquisto degli italiani che possiedono uno smartphone o un tablet nel 71% dei casi. Si tratta di un valore prossimo alla media europea, ma distante da quella registrata a livello mondiale (87%). Le pratiche più diffuse nel nostro paese sono la ricerca di informazioni su prodotti/servizi (40% vs. 44% in Europa), la comparazione di prezzi (36% vs. 41%) e la ricerca di promozioni o coupon (30% vs. 32%). A utilizzare i device mobili per effettuare almeno un acquisto negli ultimi sei mesi è stato il 25% degli intervistati, 7 p.p. e 13 p.p. in meno rispetto alla media europea e globale. Allargando lo sguardo, i Paesi dove il mobile commerce è più diffuso sono quelli dell’Asia-Pacifico. In Cina, India, Corea del Sud e Vietnam il mobile commerce è praticato tra il 50% e il 45% dei possessori di connected device.

Un ambito di potenziale crescita del mobile commerce è legato ai pagamenti nei punti vendita fisici. Il 12% dei rispondenti italiani (il 13% in Europa e il 28% a livello mondiale) dichiara che nei prossimi sei mesi è intenzionato a utilizzare il proprio device per pagare in bar, ristoranti e negozi. Benché ad oggi questa pratica sia limitata, esistono nel nostro paese le condizioni per la sua diffusione. Sistemi di pagamento come Satispay o wallet lanciati dai principali gruppi bancari (tra i primi in ordine cronologico, Hype di Banca Sella e WoW di CheBanca!) consentono di pagare tramite smartphone importi – anche di piccolo taglio – presso i negozi che aderiscono ai relativi network. A fronte dell’interesse dei consumatori, per la diffusione di tale pratica diventa cruciale la capacità dei player del settore di mostrare ai gestori di locali e ai commercianti i vantaggi derivanti dall’accettare queste forme di pagamento in modo da allargare la base di esercizi convenzionati.

Cambia anche il modo con cui si “regolano” i conti tra conoscenti. Il 9% degli intervistati dichiara di aver trasferito denaro in modalità P2P (peer to peer) a famigliari/conoscenti. Si tratta di percentuali ancora lontane da quanto accade nel resto del mondo (dove il 28% degli intervistati dice di aver inviato denaro via mobile) o in Europa (19%). La potenziale crescita di tale comportamento è supportata sia dall’accessibilità a servizi già presenti nel nostro paese inzialmente da PC (es. PayPal), sia dall’integrazione di funzionalità di questo genere all’interno di app bancarie (es. Jiffy). A questa disponibilità sistemica sembra corrispondere un effettivo interesse dei consumatori. Il 18% dei rispondenti afferma che vorrebbe vedere implementate funzionalità P2P nell’applicazione della propria banca, mentre il 13% ritiene molto probabile che utilizzerà questi servizi entro i prossimi 6 mesi.

L’interazione con la banca

Maggiormente consolidata appare invece l’interazione con la banca tramite mobile. Il 37% degli intervistati dichiara di aver controllato saldo e movimenti su smartphone o tablet almeno una volta negli ultimi sei mesi. E’tuttavia una percentuale lontana dal 47% registrato a livello globale e dal 43% a livello europeo. Allo stesso tempo, solo l’11% dichiara di essere altamente propenso a utilizzare una banca che offre servizi unicamente attraverso device mobile. Se in Europa, tale valore raggiunge il 17%, nel resto del mondo arriva al 27%. I servizi bancari basati unicamente su smartphone/tablet sono considerati più interessanti nei Paesi in via di sviluppo, con ampie sacche di popolazione ancora non bancarizzata, come per esempio l’India (46%), l’Indonesia (37%), il Messico (34%) e la Turchia (34%).

La principale barriera all’utilizzo dei device mobile nella gestione del denaro è rappresentata dalla percezione di mancanza di sicurezza. In Italia coloro che dichiarano di non essere propensi a effetturare attività bancarie tramite device mobile per questa ragione sono il 35%. Si tratta di una quota inferiore rispetto al 46% e al 53% registrati a livello europeo e mondiale. La seconda ragione di mancato utilizzo è legata alla percezione di non aver bisogno del mobile banking (34%). Tale percentuale non si discosta troppo da quelle registrate a livello europeo e mondiale (29% e 28%). Va segnalato tuttavia che su scala internazionale la preferenza accordata ai canali fisici dai consumatori è più marcata (25% nel vecchio continente e 31% a livello globale) rispetto al 20% dell’Italia. Emerge quindi il quadro di un Paese in cui i sistemi più tradizionali di gestione del denaro sembrano ancora sufficienti a soddisfare le esigenze dei cittadini, ma dove l’adozione del mobile ha ampia possibilità di diffondersi qualora all’interno del sistema si presentassero cambiamenti o spinte dirette che ne mostrassero l’efficienza e la capacità di venire incontro a nuovi bisogni.