Consumi: le GSS e l’autoconsumo

Marzo 2016. Il consumatore italiano in pochi anni ha rivoluzionato i propri criteri di scelta ed oggi chiede risparmio ed efficienza ma anche maggiore servizio e nuove esperienze di acquisto. In attesa di sperimentare effettivamente il commercio elettronico anche per gli acquisti alimentari, gli italiani si rivolgono ai molti canali specializzati nati per servire specifiche nicchie di mercato o particolari stili alimentari.

È innanzitutto significativo come in un anno la famiglia media italiana frequenti circa 21 punti vendita alimentari, ma solo 6 di questi sono ipermercati o supermercati. In realtà da molti anni oramai la classica dicotomia che contrapponeva la grande distribuzione (moderna?) da un lato e i piccoli esercizi tradizionali, dall’altro, si è trasformata in un sistema competitivo con una pluralità di soggetti, tutti diversamente “moderni” che sempre più si orientano alla specializzazione.

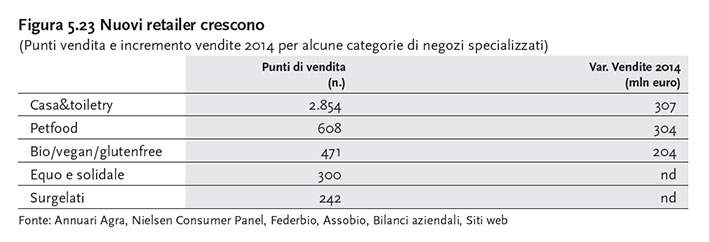

Solo prendendo in considerazione una piccola porzione di tali esperienze è possibile individuare catene di negozi specializzati nel largo consumo per un totale di quasi 4.500 punti vendita. È inoltre possibile stimare come nell’ultimo anno gli acquisti che si sono rivolti ai nuovi retailer emergenti siano cresciuti di un ordine di grandezza prossimo ad un miliardo di euro. Una cifra peraltro non dissimile dal calo delle vendite della Gdo nello stesso periodo. I fattori che agevolano il successo di tali competitor sono chiari se si considera il caso eclatante dei prodotti biologici. In questo caso, l’affermazione di uno stile alimentare emergente ha favorito la crescita di un segmento di mercato, certamente coperto anche dalla Gdo, ma che ha visto l’affermazione vincente anche di altri canali.

Leader del mercato con quasi il 40% di quota sono le catene della distribuzione specializzata in grado di offrire un’offerta più ampia e profonda in punti di vendita dedicati. Ma è rilevante anche la quota dei canali alternativi (l’ecommerce, l’autoapprovvigionamento, i gruppi d’acquisto collettivi, ecc.) che complessivamente coprono un sesto del mercato, poco meno della metà della quota dell’intera grande distribuzione organizzata. Anche in questo caso testimoniando una voglia di comunità e condivisione.

E i canali dell’e-food continuano ad aumentare.

La stima dell’autoconsumo

La recente lieve divaricazione tra l’andamento dei consumi alimentari, così come contabilizzati dalla statistica ufficiale, e il valore delle vendite registrate della Gdo suggerisce che una delle nuove tendenze nella spesa delle famiglie italiane è la multicanalità. Secondo le indagini più recenti, quattro consumatori su cinque fanno la spesa anche in punti vendita diversi da quelli a libero servizio.

Se l’ubiquità di internet offre nuove alternative di acquisto, già da alcuni anni gli italiani hanno riscoperto modelli di approvvigionamento alimentare che apparivano ormai desueti: autoproduzione e acquisto diretto, Gas (Gruppi di acquisto solidale), mercati rionali e ambulanti sono solo alcuni degli esempi più evidenti.

Molti di questi fenomeni hanno sposato una logica di “filiera corta” e “km zero”. Sempre più apprezzati dalle famiglie e si prefiggono di promuovere la conoscenza della stagionalità delle colture, valorizzare la produzione agricola a livello locale, favorendo la nascita di nuove aziende e sostenendo le produzioni locali.

Alcuni numeri possono aiutare a comprendere la portata del fenomeno. Una indagine di Doxa per Coop ha evidenziato come il 26% degli italiani dichiara di mangiare spesso prodotti alimentari non acquistati ma coltivati o prodotti nell’ambito della propria famiglia o di amici e conoscenti. E un ulteriore 27% dichiara di farlo in maniera saltuaria. Secondo le nostre quantificazioni, il valore dell’autoproduzione approssima i 3 miliardi di euro l’anno.

Sul fronte degli acquisti condivisi, invece, Retegas stima che i gruppi di acquisto solidale italiani siano circa 1.800 con un bacino di circa 200 mila consumatori e un valore degli acquisti approssimabile a qualche centinaio di milioni di euro.

In Italia si contano oltre mille mercati cittadini e quaranta “mercati della terra” nelle principali aree urbane del Paese, mentre sono in rapida diffusione i mercati metropolitani che tendono a coniugare l’acquisto ed il consumo in loco delle specialità offerte.

Nell’ultimo anno, ben 15 milioni di italiani hanno fatto la spesa nei mercati degli agricoltori, con un giro d’affari stimato nell’ordine di 1,5 miliardi di euro ed un incremento di oltre il 25% rispetto all’anno precedente (+60% per il valore medio dello scontrino). I prodotti più acquistati nei mercati degli agricoltori sono la verdura, la frutta, i formaggi, i salumi, il vino, il latte, il pane, le conserve di frutta, la frutta secca, i biscotti ed i legumi.

Fonte: Rapporto consumi Coop