Il margine lordo di Alì-Selex cresce

Alì è una realtà regionale (Emilia Romagna e Veneto) della distribuzione moderna, di proprietà della famiglia Canella; è associato Selex e conta su una rete di PdV in continua espansione (104 PdV a inizio 2015). Il formato dei PdV è il supermercato medio più alcuni superstore

Caratteristiche di Alì

L’azienda dichiara un’elevata fidelizzazione della propria clientela: 85% delle vendite con 600.000 carte fedeltà attive. Su queste assunzioni è evidente una buona fidelizzazione, con una share of wallet di circa il 20% (consumi medi familiari NordEst).

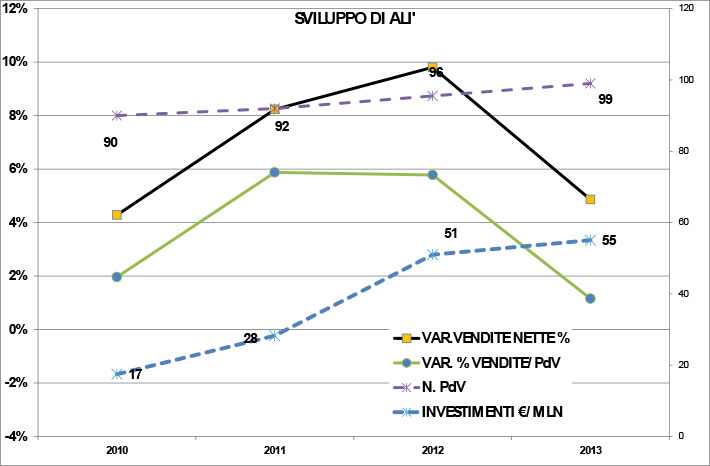

Alì investe sostanzialmente nello sviluppo della rete, sia con iniziative dirette sia con partnership immobiliari. Nella ill. 1 si può osservare l’evoluzione dei principali indicatori di crescita.

Ill. 1 – Sviluppo

La superficie media è cresciuta leggermente con le aperture e tende verso i 1.200 mq (senza considerare i superstore). La quota delle vendite ingrosso è minima.

A livello di resa, nell’ill. 2 potete notare la significativa crescita delle vendite per PdV (in media +3,7% all’anno), in parte dovuta all’aumento della dimensione media dei PdV, in parte ad una maggiore efficacia commerciale (resa/mq +2,0% annuo), stante la dinamica inflattiva pressoché trascurabile.

La resa/addetto, nonostante la valorizzazione della scala nel grafico, cresce appena di un +1,5% annuo, passando da 260.000 € 276.000 €.

Illustrazione 2 – Evoluzione delle rese

I risultati di bilancio

L’esame dei bilanci mostra dei documenti ben preparati ma purtroppo privi di alcuni elementi importanti come il prospetto dei flussi di cassa, la rete di PdV, il dettaglio delle principali voci di spesa e la presenza di part-time. Peraltro sono illustrati con notevole dettaglio le immobilizzazioni e le imposte; il bilancio non è certificato.

Illustrazione 3 – Redditività

La redditività di Alì è molto buona: il Return On Sales (Risultato al netto delle imposte in percentuale sulle vendite) è circa il 4%, superiore a quanto fanno altre aziende eccellenti come Esselunga e Dimar. Esaminando il Return On Asset (Risultato netto su Attivo netto) la performance è sempre ottima, ma un po’ più altalenante, a causa dell’impatto degli investimenti, che nel 2012 evidentemente penalizzano l’indice.

Il Return On Equity è buono, ma ovviamente risente dell’elevata capitalizzazione, tipica del settore. In generale, solo aziende mature o poco capitalizzate possono esprimere ROE superiori.

A livello di conto economico, il Margine Lordo è in media del 30% negli anni in esame, e genera il risultato di cui sopra. Le componenti di costo mostrano una certa stabilità (vedi ill. 4), spicca l’incidenza del costo del lavoro, molto buona, specie considerando la dimensione media dei PdV e la bassa incidenza delle spese generali.

Illustrazione 4 – Composizione del Margine Lordo

Il Conto Economico di Alì evidenzia due notevoli punti di forza:

- l’incidenza del costo del personale è stabile ed in linea col formato nonché fra le migliori del comparto;

- le spese generali hanno un’incidenza modesta, molto migliore della media del comparto. La dimensione regionale favorisce la performance a fronte di un’offerta di servizi allineata ai concorrenti.

Per comprendere meglio le performance è opportuno esaminarne l’evoluzione in termini di indici (vedi ill.5). Le vendite nette crescono in modo regolare sia grazie all’espansione della rete sia per dinamica interna (crescita media delle vendite/PdV del 3,7% negli anni considerati).

Il Margine Lordo in percentuale delle vendite è sostanzialmente costante, mentre il ROS, per effetto delle variazioni su costi e altri proventi (finanziari ed accessori) mostra una maggiore variabilità. Il costo del lavoro evidenzia una modesta crescita come incidenza, ed una più marcata crescita nel valore pro capite.

Illustrazione 5 – Andamento dei principali parametri

A livello di efficienza del ciclo operativo, esaminiamo gli indicatori su scorte e finanziamento fornitori: i giorni di pagamento fornitori diminuiscono nettamente dal 2012, portandosi a 53 gg del 2013, circa 20 gg in meno rispetto al picco del 2011.

Viceversa, i giorni di magazzino sono relativamente stabili, intorno ai 34 gg, causando un valore dei giorni di capitale circolante operativo (o in senso stretto) sostanzialmente pari a zero; infatti i crediti verso clienti compensano il residuo finanziamento da fornitori. Poiché la composizione delle vendite di Alì è sostanzialmente solo al dettaglio ed in contanti, siamo in presenza di un tempo d’incasso dei ricavi da prestazioni molto lungo: un calcolo ad hoc evidenzia durate fra 130 e 145 gg (rapporto fra i soli ricavi da prestazioni a fornitori).

Illustrazione 6 – Efficienza operativa

Conclusioni

Alì è una delle aziende della Distribuzione Moderna italiana più redditizie, misurando la redditività sul ROS. Le ragioni del successo sono ascrivibili (in base all’analisi dei soli bilanci) a:

- Efficacia della formula commerciale – espressa da Margine Lordo e andamento delle vendite

- Efficienza operativa, in base all’incidenza dei costi

Si può però fare qualche riflessione: l’andamento della produttività del lavoro è inferiore alla dinamica di costo. Nell’ill. 2 avete visto l’andamento delle rese e i relativi tassi di crescita: il tasso medio di incremento della resa pro capite è l’1,5% mentre il tasso medio corrispondente sul costo pro capite è del 2,3%, il che implica che alla fine del periodo c’è un differenziale di circa 3,5 punti. Nel 2015 Alì annuncia iniziative su ottimizzazione delle scorte, pianificazione delle promozioni ed altre aree di efficienza, ovviamente potremo vederne i risultati solo nei bilanci successivi.