Sma-Auchan, problemi di bilancio risolvibili

Maggio 2015. SMA è la società di supermercati del Gruppo Auchan. Il suo modello non è limitato ai PdV diretti: SMA, fra le aziende della Grande Distribuzione, è stata sicuramente un precursore dell'affiliazione; oggi il peso del franchising (diretto e con accordi master) è in media il 22% dei ricavi; ciò comporta, ovviamente la presenza di crediti verso i clienti e problematiche d'incasso e perdita..

Caratteristiche di SMA

Alcuni anni fa SMA ha ripensato il proprio modello di supermercato, nella forma con la denominazione Simply e nella sostanza rivedendo lay-out e assortimento. La rete è arricchita dalla presenza di alcuni miniper come da superette, comunque il taglio medio ed il mix di formati è rimasto stabile negli anni.

Nonostante l'espansione con l'affiliazione, i risultati economici non differiscono da quelli di Auchan: perdite elevate e ricorrenti.

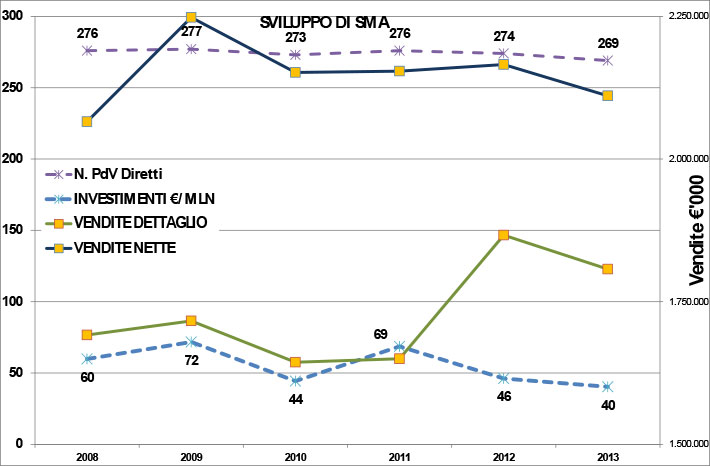

1 – Andamento SMA

Come si nota dall'ill.1, nonostante l'andamento economico negativo, SMA non ha smesso d'investire, grazie alla forza finanziaria ed alla visione strategica del Gruppo cui appartiene. La domanda da porre è piuttosto se gli investimenti fatti hanno portato i risultati attesi.

A livello di produttività, l'ill.2 mostra le rese calcolate sulle vendite al dettaglio (PdV diretti), depurando l'incidenza delle vendite ingrosso mediamente di oltre il 22%.

2 – Rese

I risultati di bilancio

L'analisi di bilancio non può che partire dalla redditività, purtroppo negativa. Indipendentemente dalla crisi e dalle rigidità del sistema Italia, è sorprendente leggere questi risultati, conoscendo la forza del Gruppo e le potenzialità che può mettere in campo.

3 – Redditività

L'andamento dei principali elementi (Ill. 4) mostra una rilevante crescita del costo del lavoro per addetto parzialmente compensata dall'incremento di produttività. Il dato chiave è la marcata correlazione fra Vendite e Margine Lordo, ma il riposizionamento del margine verso il basso, pur avendo garantito il livello di vendite desiderato, non ha evidentemente portato lo stesso risultato reddituale.

4 – Andamento elementi principali come indici in base 2008

Analizziamo le determinanti di questi risultati partendo dalle componenti del Conto Economico, presentate nell'ill. 5.

5 – Componenti del Conto Economico

Il Risultato Operativo è sempre negativo dal 2008 al 2013, ma l'apporto da operazioni finanziarie e straordinarie manda in utile i due esercizi 2008 e 2010. La riduzione dei tassi nel corso degli anni dimezza gli Oneri Finanziari ma ha un impatto maggiore sui Proventi Finanziari già dal 2009 e quindi non solo per effetto dell'art.62. Anche i proventi straordinari si riducono, mentre di converso oneri straordinari e svalutazioni si attestano su un'incidenza media dello 0,5%.

Approfondiamo l'andamento dei costi, esaminandone l'evoluzione in termini di valori indicizzati (Ill. 6). SMA, come avevamo visto prima, ha fatto uno sforzo rilevante sul costo del Personale, riuscendo a mantenerlo quasi allineato alle Vendite. Uno sforzo ben più intenso di contenimento è stato fatto sulle Spese Generali, che sono state ridotte di circa 30 ÷ 35 €/mln fino al 2012, salvo poi tornare quasi ai valori del 2008. In realtà, come si nota dal grafico, lo sforzo fatto non ha riguardato le principali voci di spesa: Utenze, Logistica e Affitti. Le tre voci mostrano tassi di crescita medi nel periodo dal 3,4% al 3,9% portando ad un aggravio complessivo di quasi 30 milioni. Una decisa azione su queste voci, in linea con quanto fatto sui restanti capitoli, probabilmente non avrebbe comunque portato il Risultato Operativo in positivo (gli Ammortamenti impattano sensibilmente), ma almeno avrebbe procurato più anni di utile rispetto a quanto avvenuto.

6 – Andamento costi a valore

Il Capitale Circolante è una fonte di finanziamento, come per tutte le aziende dettaglianti, sebbene l'impatto dell'art. 62 sia estremamente evidente e riduca sostanzialmente a zero l'autofinanziamento da ciclo operativo, come si può osservare (Ill. 7) dall'andamento dei giorni di Capitale Circolante Netto in Senso Stretto (Circolante Operativo Netto).

I giorni di magazzino rimangono costanti negli anni intorno ai 42, con una leggera crescita nei periodi recenti. Di converso migliora il credito concesso ai clienti, sebbene ogni anno vi siano quasi 5 milioni di accantonamenti a fondo svalutazione crediti, pari a circa l'1% delle vendite all'ingrosso.

7 – Capitale Circolante ed efficienza operativa

Conclusioni

SMA è un'azienda con evidenti problemi strutturali di redditività, per i quali probabilmente esistono spazi di soluzione su più dimensioni: logistica, efficienza energetica, revisione rete ed efficacia commerciale. Peraltro recenti interventi organizzativi ed operativi segnalano la volontà di cambiare passo e fanno sperare in un ritorno ad una sana redditività.