Tirelli: non chiamatela deflazione

Febbraio 2015. È triste assistere alla banalizzazione dei più elementari concetti di economia, è molto triste. Prendiamo l’idea alla moda: la DEFLAZIONE (dal latino: deflare=sgonfiare). Il suo contrario: INFLAZIONE, divenne, per la prima volta, una voce del Webster American Dictionary, nel 1864. Il termine sottintendeva l’eccessiva creazione di MONETA. Fu poi adattato ai prezzi, o meglio, agli indici di prezzo, solo negli anni ’20, grazie all’influenza del discusso economista Irving Fisher, (inventore di un indice che porta il suo nome).

Ben presto, si perse però la cognizione che qualunque indice dei prezzi è una PURA ASTRAZIONE statistica. Non è una fedele rappresentazione dei fenomeni di mercato. Non è una variabile economica. Serve alle politiche dirigiste degli odierni governi. Non serve all’impresa che opera nel libero mercato. Gli indici certamente documentano le tendenze di medio lungo periodo dei costi e dei prezzi. Sono utili alla storia economica, ma se quest’astrazione viene correlata ad altre macrovariabili economiche (anch’esse più o meno vaghe) per derivarne “leggi” economiche di carattere generale e norme di politica economica (la celebre “scala mobile”, ad esempio) il gioco è rischioso. A noi però interessano gli effetti perversi che l’uso del concetto di “deflazione generale” può avere sulle visioni micro-economiche del retail e della produzione dei beni di largo consumo nonché sulle conseguenti decisioni manageriali.

Il campione è troppo piccolo

Torniamo all’indice di prezzo dicendo che è sempre una MEDIA PESATA di un piccolo(!) campione di prezzi rilevati all’interno di uno sterminato insieme di prodotti/brand/formati, venduti in decine di migliaia di negozi presenti nel territorio nazionale. Ogni punto di vendita, in tempi come quelli attuali, in cui non c’è un’esplosione dell’offerta di moneta come avvenne nell’epoca dell’iperinflazione, gestisce i PREZZI REGOLARI con una sostanziale rigidità. È pertanto incredibile che i retailer Italiani non osservino quel che accade ai prezzi nei loro stessi negozi e in quelli dei loro concorrenti. Se lo facessero, come ha fatto Market Knowledge che ci ha fornito i dati, si accorgerebbero che i prezzi al pubblico sono rigidi (sticky). Il fatto è peraltro documentato, da tempo, da una sterminata letteratura americana.

Generalizzare con gli indici di prezzo uno stato di deflazione è fonte di un clamoroso abbaglio. La nostra business community ama però gli scenari in apparenza intuitivi, che non contrastano con lo stato d’animo corrente. Dunque, l’ipotesi che la deflazione non esista, o meglio, che abbia natura diversa da quella descritta in tante occasioni pubbliche, suona strano.

La tabella dimostra che, da febbraio a novembre 2014, i prezzi di una serie di brand scelte a caso tra le centinaia di migliaia disponibili, non sono variati. L’esercizio può essere ripetuto e ampliato con le stesse conclusioni. Dunque la domanda e l’offerta non funzionano più? Al contrario.

I prezzi rigidi sono semplicemente dei segnali che la distribuzione manda ai clienti per conto dei brand. Il produttore verifica in questo modo se la struttura dei suoi costi è compatibile con il ritorno atteso dal mercato. Però egli non pensa neanche lontanamente di variare la produzione nel brevissimo periodo osservando un indice aggregato di prezzi al consumo. In base al progresso tecnologico che gestisce, all’efficienza della filiera e della logistica egli prova, di tanto in tanto, ad aumentare o a diminuire il prezzo di cessione relativo (rispetto ai suoi concorrenti). Quasi sempre lo fa segmentando l’offerta, sgrammando, cambiando il packaging, ecc. Il tutto per preservare un determinato profitto. In certi casi (vedi l’elettronica) i prezzi cambiano velocemente. In altri (le bevande gassate o gli hamburger) i prezzi cambiano lentamente. Dipende. I processi economici sono estremamente eterogenei! Come ha scritto Hans Hoppe “Prices are as rigid or as flexible as they need to be.”

Nella GD i prezzi sono costanti

Dal canto suo la distribuzione moderna affigge prezzi a scaffale costanti. Non può fare diversamente: è la logica del libero servizio! Ve lo immaginate un mondo in cui settimanalmente la signora Giovanna trova TUTTI i prezzi cambiati in TUTTI i negozi? Che senso avrebbe parlare di un consumatore sempre più informato, di percezione del prezzo, di prezzi psicologici e di tutte altre menzioni che tanto piacciono ai “guru” del marketing? Insomma la transizione dai prezzi di produzione a quelli del supermercato comporta una pesantissima inerzia.

Qualcuno dice: “e le promozioni?”. Anche le promozioni sono segnali aggiuntivi che generano dei feed-back sulla reazione “potenziale” di una parte del pubblico a un eventuale minor prezzo. Le promozioni non c’entrano nulla con la deflazione generale (tant’è che vengono fatte ancora più intensamente, in periodi di inflazione!). Facciamo un esempio. Se:

a) nel 2013 avessi avuto il 30% di prodotto scontato al 30% (… ma come si calcola lo sconto medio, viste innumerevoli forme di incentivazione?)

e se

b) nel 2014 avessi avuto il 30% di vendite (esattamente per le stesse brand e negli stessi negozi) scontate al 32% …

l’effetto sull’IPC medio sarebbe stato del -0,6%. Per avere un fenomeno di deflazione omogeneo e continuo dovrei scontare ogni anno le stesse merci, negli stessi negozi del 2% aggiuntivo. Tuttavia non sarebbe deflazione perché il 70% delle vendite mostrerebbe comunque prezzi immutati!

Ma c’è chi può dire che la COMPOSIZIONE degli sconti resta la stessa per anni? Nessuno, anche se la logica dice NO! Il mix dei prodotti in promozione è sempre mutevole e non possiamo dedurne niente sul piano generale! Ciò che conta per l’impresa sono i singoli prezzi relativi e non la tendenza generale.

Esiste poi una drammatica differenza tra ciò che dice l’ISTAT e ciò che dicono IRI e Nielsen. La prima utilizza (per forza) un paniere fisso di beni E DI SERVIZI (!!). Le seconde possono calcolare la media pesandola per le quantità fisiche di beni che nel breve periodo sono immutabili (stesso peso, stessa qualità). ISTAT adotta una pesatura fissa dei servizi per l’intrattenimento, la ricreazione, la salute, il trasporto, dei servizi domestici, il turismo, ecc. Ma tra i soggiorni in Costa Smeralda e quelli a Ostia, una differenza c’è. L’ISTAT produce al meglio statistiche con pregi e limiti, non fornisce analisi economiche! Ai fini della documentazione storica gli indici vanno bene. Ai fini delle decisioni imprenditoriali, no!

Un esempio

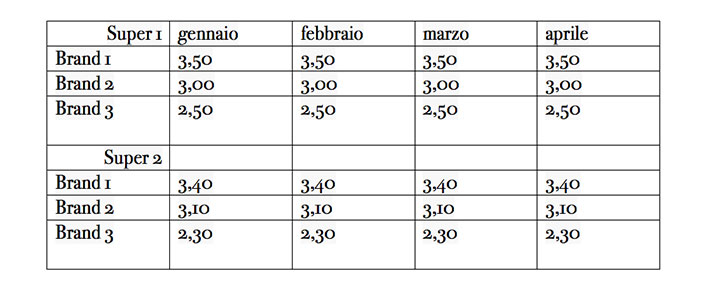

Veniamo a Nielsen e IRI. Semplificando, supponiamo che i prezzi rilevati di 3 marche di tonno (stesso formato) in 2 supermercati siano i seguenti:

Ora assumiamo che ci sia un solo cliente: Daniele Tirelli che compra 2 scatole di tonno al mese (stessa grammatura), secondo questa sequenza: (è libero di farlo!)

Dunque l’IPC (media pesata) calcolata da Nielsen e IRI per il tonno acquistato da Tirelli seguirà questo andamento:

Il calcolo è esatto. I prezzi sono fermi. L’inflazione-deflazione è altalenante mentre la domanda del consumatore è costante. Tirelli è soddisfatto perché aveva le sue buone (e sconosciute) ragioni per cambiare marca di tonno. Non si è intossicato. Non è deperito. Gli analisti invece si scervellano per calcolare l’elasticità della sua domanda al prezzo del tonno. Studiano qualcosa che non esiste, … perché questo è il mercato segmentato odierno, bellezze!!

Se si ripete l’acquisto

Ripetete questo esercizio ipotizzando che Tirelli, a un certo punto, passi da 2 a 3 scatole. Poi proseguite introducendo milioni di clienti e miliardi di atti di acquisto riguardanti milioni di marche/prodotti/formati di ogni genere, per decine di migliaia di punti di vendita. Concluderete che ridurre il tutto a un solo numero: l’IPC per poi trarne suggerimenti operativi è pura follia. L’aggregare i prezzi in un indice (se vogliamo ancora chiamarlo così) può, al massimo, essere un calcolo strettamente soggettivo. Il mio “paniere” è diverso dal vostro e dipende dalle preferenze e dalle priorità di ognuno di noi.

Conclusione: per elaborare buone strategie industriali e distributive dobbiamo studiare la complessità dei comportamenti micro dei clienti/consumatori, entrare nei dettagli, caso per caso. Dobbiamo prestare attenzione ai prezzi relativi, e ai prezzi per canale. Le elucubrazioni astratte su pochi indicatori macroeconomici (peraltro affetti da “errori statistici” di tale portata che il +0,4% o il -0,6% sottintendono lo stesso numero) alimentano soltanto una “nuova scolastica” avulsa dalla realtà e del tutto inutile .