Luglio 2014. Si è svolto recentemente il convegno annuale dell’Osservatorio non food di GS1 Italy Indicod Ecr. GfK Eurisko ha svolto per l’associazione una ricerca sui comportamenti attuali e futuri degli acquisti degli italiani, presentata da Edmondo Lucchi.

Crisi e digitalizzazione, dice Lucchi, sono due sfide di paradigma ai processi di consumo e di acquisto, entro le quali restare per dare un senso alla direzione in cui andiamo.

Le aree di indagine della ricerca sono state tre:

. Quali i livelli di acquisto prefigura il consumatore Valle della crisi e della transizione digitale?

. Quale approccio quali attese vengono assegnate al processo di acquisto del non food?

. Quale spazio si ritiene che avranno il canale fisico e il canale digitale nei propri percorsi di acquisto in futuro?

I risultati

La grande maggioranza degli italiani non prevede una vera uscita dalla crisi. È semmai la crisi che entrata dentro agli italiani. Nel senso che gli orientamenti e i criteri che essa ispirato sono diventati una parte acquisite stabile del modus operandi del consumatore.

Se si fa un confronto fra i comportamenti rilevati in una precedente indagine del 2011 è quella del 2014 si comprende come si stiano allargando le percezioni legate alla spesa. Ma, attenzione, dice Lucchi, la spesa degli italiani in questi settori in questi tre anni è diminuita. Italiani insomma stanno elaborando un nuovo equilibrio all’interno di maggiori ristrettezze.

L’atteggiamento verso il futuro nel 2014 e meno pessimista di quanto emerso nel 2011, guardando verso il passato. Trasversalmente, stanno recuperando le aree di consumo legate alle esperienze e ai significati.

Le cicatrici della crisi diventano nuovi valori.

Il percepito della crisi è sentito come più condizionante e mutageno di quello della digitalizzazione. Ma fra i top spender, cioè gli acquirenti che fanno il business di ciascun mercato-categoria merceologica, la digitalizzazione si fa sentire ben di più che nei restanti target.

Nel prossimo futuro lo shopping sarà anche piacere e non solo strumentalità. Adesso si dedicherà un’attenzione pari o superiore a quella che dedichiamo oggi. L’acquirente intenderà mantenere il controllo del processo, ma senza precludersi ampie quote di impulso e di adesione emotiva alle proposte del ritengo. Avrà grande importanza il processo non solo il risultato degli acquisti del nuovo sud. Fra i top spender tenderà a prevalere la focalizzazione su pochi acquisti di valore, ma ci sarà anche spazio per posizionamenti di Canale orientati al low cost.

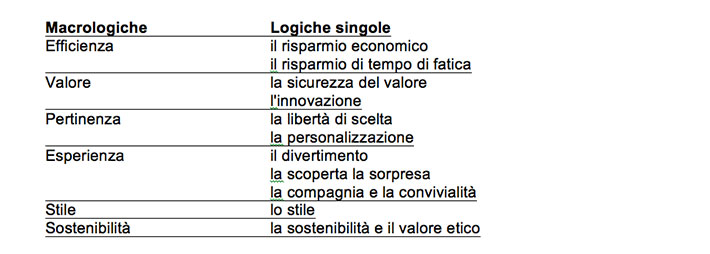

Dietro le attese, i desideri, i criteri di acquisto, dice Lucchi, ci sono sei macro logica di fondo del processo di acquisto non food.

Nelle richieste degli acquirenti top spender non emerge affatto il rischio di un buono pensiero retail nel futuro. La crisi non ha prosciugato svuotato le esigenze dei consumatori. La transizione digitale non ha riorganizzato gli orientamenti d’acquisto lungo una sola direttrice di bisogni. A questa molteplicità delle attese dovrà corrispondere una strategia di offerta, a livello di canali e di insegne, di tipo complesso, articolato, multiforme.

Il futuro

per le persone il canale fisico quello digitale non sono alternativi o sostitutivi l’uno rispetto all’altro. Sono anzi complementari, probabilmente anche sinergici. L’opposizione competitiva fra i due canali ovviamente c’è ed è molto forte dal lato dell’offerta. Ma dal lato della domanda il consumatore risponde ai ricercatori di Eurisko che questa compresenza tra fisica digitale, ovviamente la dialettica che si crea fra le due polarità distributive, è una risorsa e crea valore.

Il consumatore tende ad essere soddisfatto quando può esprimere e realizzare tutte le dimensioni del proprio essere. Quindi trae soddisfazione sia da percorsi di tipo fisico sia dei percorsi di tipo mentale, preferibilmente abbinati insieme, dotati di un senso e di significati che devono essere ben di più del semplice affastellamento di prodotti.

Fisico o digitale?

Per il consumatore questa una domanda sbagliata, perché chi acquista desidera che vincano entrambi.

Chi desidera acquistare la ricerca dell’Osservatorio Non food realizzata da Gfk-Eurisko per Gs1Italy Indicod Ecr può scrivere a marco.cuppini@indicod-ecr.it