IBC: più collaborazione e meno vincoli per le PMI

Giugno 2014. Si è tenuta l’assemblea annuale di Ibc. Questo è il titolo scelto per i lavori: “Industria dei Beni di Consumo: Asset strategico per l’economia italiana”

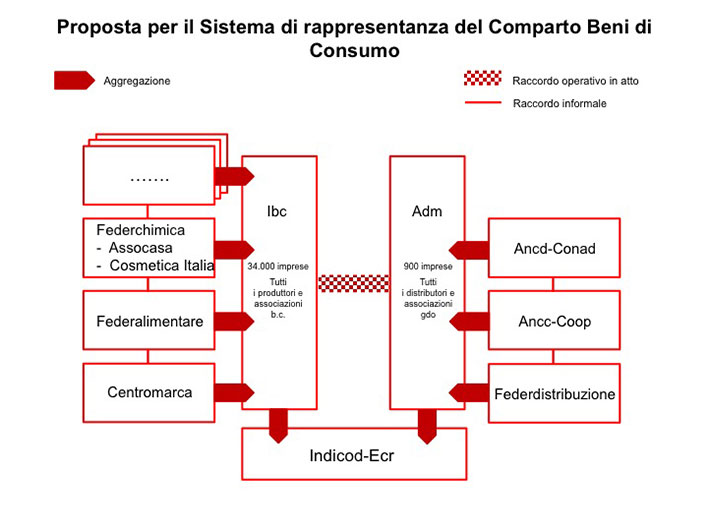

Il Presidente di Ibc, Aldo Sutter, ha proposto un nuovo modello di relazione con le altre associazioni per dare vita a un unico corpo che sappia proporsi come interlocutore politico. Il grafico qui sotto esplicita il nuovo sistema di relazioni.

Primo step la nascita di un grande archivio fotografico con tutti i prodotti e i loro codici affidato a GS1 Italy Indicod-Ecr, chiamato Immagino. La classificazione permetterà di lavorare sull’intera filiera e sarà un terreno di collaborazione fra IDM e GD

Pagnoncelli: ricreare un’immagine focalizzata delle PMI

Nando Pagnoncelli, Presidente, Ipsos, ha presentato una interessante relazione su: “Cittadini, Consumatori, Impresa”.

“L’economia italiana, dice Pagnoncelli- è attraversata da un lungo periodo di arretramento. I redditi delle famiglie hanno risentito della crisi e delle manovre di finanza pubblica. I numerosi interventi varati a partire dal 2010, al fine di garantire il controllo dei saldi di bilanci, hanno penalizzato i redditi familiari.

Sul piano del sentiment complessivo, prevale un vissuto ‘depressivo’ e sono trasversali le sensazioni di sfiducia e angoscia, che si tingono di rabbia soprattutto nei giovani.

La percezione prevalente è contradditoria; divisa tra:

– un ideale di consumo di qualità ed eticamente corretto e la necessità di contenere i costi;

– un equilibrio tra la difesa del lavoro sicuro e la necessità di accettare qualsiasi forma contrattuale.

In un contesto così difficile, l’industria manifatturiera e in particolare quella dei beni di consumo sono percepiti come un settore molto importante dell’economia italiana, tuttavia con alcune criticità:

– un’immagine sfuocata e talora contraddittoria;

– I settori ove si percepisce la capacità di esprimere leadesrship globali sono percepiti come arretrati poco value-intensive (alimentare; tessile; …). Al contempo in settori percepiti come trainanti e innovativi (ICT; knowledge intensive; ricerca; …) la competitività percepita è bassa, così come il know hov specifico;

– La struttura imprenditoriale italiana appare frammentata e poco propensa agli investimenti;

– I settori dei beni di consumo appaiono poco attrattivi dal punto di vista delle risorse umane, non calamitano i talenti e le giovani promesse.

Le leve ritenute cruciali per lo sviluppo richiamano alla qualità e innovazione; eccellenza produttiva e delle materie prime; sostenibilità e responsabilità sociale.

Il tutto accompagnato da un quadro chiaro di politica industriale che possa accompagnare, sostenere e valorizzare gli sforzi e gli investimenti delle imprese.

De Novellis: rimuovere gli ostacoli per l’impresa

Fedele de Novellis, president di REF.Ricerche, invece, ha presentato “I caratteri strutturali del comparto dei beni di consumo”.

L’Industria dei Beni di Consumo (IBC) raccoglie molti settori di specializzazione del nostro paese. Il loro rilievo quantitativo è ben superiore al contributo diretto in termini di occupazione e valore aggiunto, dato che il comparto attiva molti settori a monte che ne costituiscono l’indotto.

Anche l’Ibc è stata interessata negli ultimi decenni da una ampia trasformazione strutturale rispetto allo shock della globalizzazione. Sforzi importanti in termini di innovazione di prodotto, upgrading qualitativo dei prodotti e riposizionamento sui mercati internazionali hanno permesso di cogliere opportunità sui mercati globali e puntare alla crescita delle esportazioni.

Una strategia che ha permesso di attenuare le conseguenze della caduta della domanda interna, seguita alla persistente recessione degli ultimi anni.

Le strategie per i prossimi anni vedranno la centralità della nozione di competitività. In particolare:

– cruciale è l’intensità di knowledge del processo produttivo. A questo proposito, l’Italia deve recuperare un ampio gap in termini di attività di ricerca;

– soprattutto sulle gamme più elevate, stanno cambiando le convenienze relative e il reshoring potrebbe essere uno dei nodi centrali.

La presenza sui mercati internazionali da sola però non basta. Occorre riattivare la crescita dell’economia, anche con misure a sostegno della domanda interna e con una nuova attenzione ai bilanci familiari. L’intervento sugli 80 euro in busta paga per i redditi medio-bassi appare come un passo apprezzabile ma non sufficiente.

Occorre infatti:

– Liberalizzare i settori protetti per ridurre il peso dei consumi obbligati ;

– diminuire la pressione fiscale e in parallelo tagliare la spesa pubblica improduttiva;

– rimuovere gli ostacoli all’attività delle aziende legati al sovraccarico burocratico e ai tempi lunghi della giustizia amministrativa.