Agcm-Antitrust: come vede le relazioni IDM-GD

Luglio 2014. Daniela Giangiulio dell’Agcm-Autorità Garante della Concorrenza e del Mercato è intervenuta al convegno “Il futuro della Grande Distribuzione” organizzato da CDV Conference Management e RetailWatch.

Riportiamo la sua relazione.

Le motivazioni di avvio dell’indagine conoscitiva sulla GDO

. Crescente attenzione, sai a livello nazionale che comunitario, per le tematiche legate al funzionamento della catena alimentare e al ruolo esercitato in tale filiera dalla moderna distribuzione (studi sul funzionamento della catena alimentare, indagini e avviate e realizzate in altri Paesi europei, ecc.)

. Contesto di profonda trasformazione del settore -> incremento del potere di mercato delle catene, sia sui mercati della vendita che su quelli dell’acquisto

. Diversificazione delle modalit. di crescita dei gruppi distributivi (crescente ricorso a forme di aggregazione di tipo “contrattuale” o associativo, piuttosto che strutturale) -> trasformazione della geografia dei soggetti che si confrontano sui diversi mercati

. Aumento della problematicit. delle relazioni contrattuali tra la GDO e i propri fornitori -> numerose segnalazioni di produttori alimentari su presunti comportamenti vessatori e/o anticoncorrenziali della GDO.

Struttura e contenuti dell’indagine

. Relazioni orizzontali

o Analisi della natura e degli effetti delle diverse forme di aggregazione tra gruppi e imprese distributive

o Ricostruzione della mappa dei soggetti (gruppi, cooperative, catene, centrali, ecc.) che si confrontano sui mercati e analisi delle relazioni concorrenziali esistenti tra tali soggetti

o Criteri di valutazione del grado di concentrazione esistente sui diversi mercati

. Relazioni verticali

o Ricostruzione delle dinamiche e delle problematiche relative alla contrattazione GDO/fornitori

o Impatto delle condotte della GDO in fase di negoziazione degli acquisti, sia sui mercati a valle della vendita al dettaglio che sui mercati a monte dell’approvvigionamento

o Individuazione dei possibili strumenti di intervento antitrust

. Supercentrali di acquisto

o Forme di cooperazione tra catene della GDO con impatto sia sulle relazioni orizzontali tra le catene stesse che sui rapporti verticali con i fornitori (aumento del buyer power).

Relazioni orizzontali (1)

I soggetti della competizione

. Ampia diffusione di forme di aggregazione “deboli”: soggetti giuridici distinti che

condividono, su base associativa e/o contrattuale, insegne e marchi di catena, politiche di acquisto, promozioni di catena e alcune scelte di politica commerciale

o Distribuzione Organizzata (Catene distributive costituite da associazioni di soggetti imprenditoriali distinti)

. Rappresenta in Italia (incluso il mondo cooperativo) il 65% circa in termini di numero di punti vendita e il 57% circa in termini di vendite

o Franchising (Concessione a soggetti imprenditoriali distinti dell’uso dell’insegna e della formula commerciale della catena)

. Rappresenta dal 25% al 60% della rete di vendita di molti importanti gruppi distributivi, anche gruppi della GD (ad es. Carrefour e Auchan).

. I soggetti della competizione sono le catene distributive (unitariet. di insegna e di imagine commerciale), non necessariamente controllate da una medesima impresa o gruppo societario.

Relazioni orizzontali (2)

Il grado di integrazione all’interno delle catene

. Il grado di integrazione tra le imprese associate/affiliate alla medesima catena varia sensibilmente da una catena all’altra, in funzione delle diverse caratteristiche organizzative, risultando via via crescente al crescere del grado di accentramento decisionale.

. La condivisione dell’insegna e dell’immagine di catena comporta comunque una sostanziale assimilazione delle politiche commerciali delle imprese aderenti, oltre che un disincentivo alla competizione reciproca:

l’intera rete distributiva di ciascuna catena, pertanto, comprensiva di tutti i punti vendita affiliati, viene valutata dall’Autorità come un’entità economica unitaria, la cui quota di mercato è data dalla somma delle quote di mercato delle imprese aderenti

. La forte presenza di forme di aggregazione .deboli., che non prevedano anche forme di accentramento decisionale, può comportare i seguenti effetti negativi sotto il profilo delle dinamiche competitive:

– una riduzione del grado di efficienza complessiva del sistema, dovuta alle difficoltà e ai costi del coordinamento tra le imprese aderenti a ciascuna aggregazione

– un aumento del grado di trasparenza sul mercato dovuto all’elevata mobilit. delle imprese tra le diverse aggregazioni, che si realizza mediante la semplice stipula di un diverso contratto di affiliazione.

Relazioni orizzontali (3)

Il grado di concentrazione

_ A livello nazionale, e prendendo in considerazione quali soggetti del confronto competitive le catene distributive, il grado di concentrazione complessivo nel settore non è particolarmente elevato ed è largamente inferiore rispetto a quello dei principali Paesi europei:

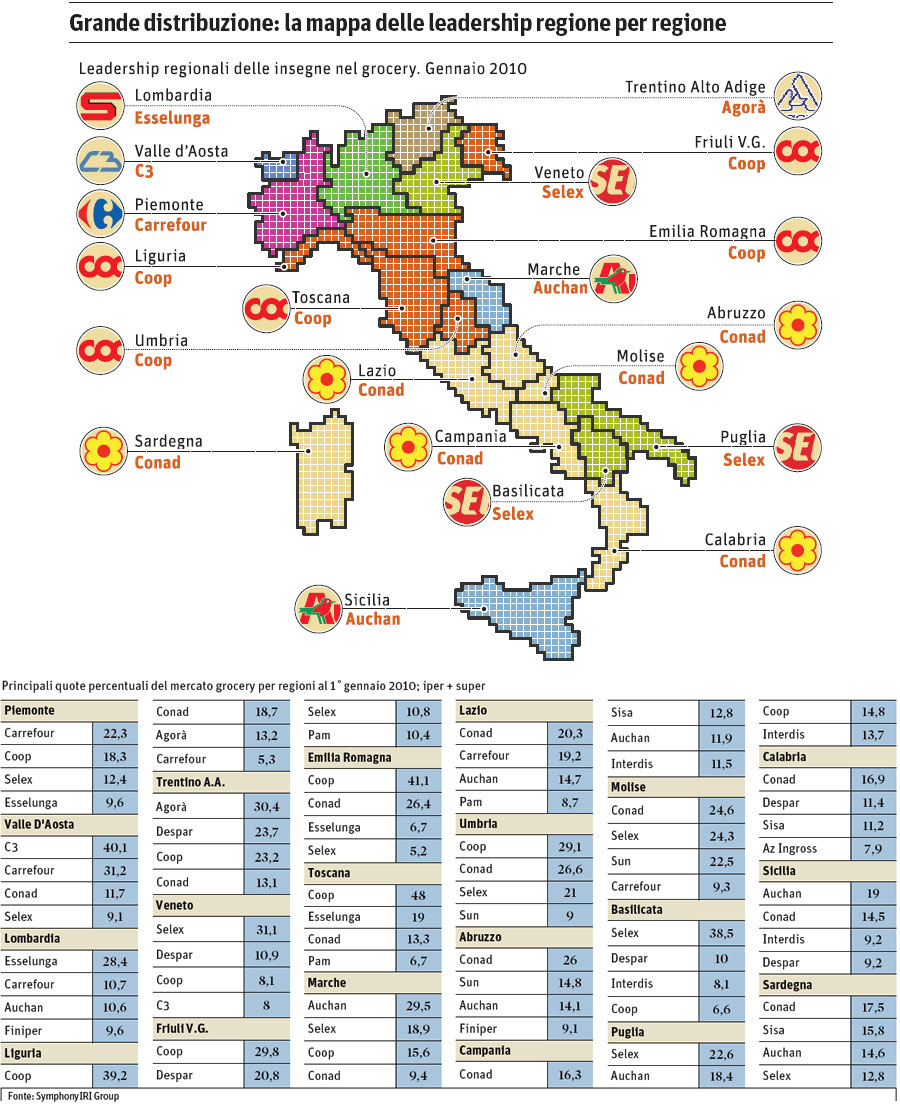

– i primi due operatori, Coopitalia e Conad, detengono quote pari, rispettivamente, al 15% e all’11% circa, seguiti da altri 5 operatori con quote comprese tra il 5% e il 10% e da numerosi altri operatori con quote inferiori.

– i primi 4 operatori detengono, congiuntamente, il 42% delle vendite nazionali e i primi 8 il 64,5%.

_ Nei singoli mercati locali, tuttavia, il grado di concentrazione raggiunge livelli elevati a causa di una distribuzione territoriale non uniforme della presenza degli operatori sul territorio nazionale:

– in molti ambiti provinciali, il primo operatore detiene quote superiori al 50% o al 60%

– le quote provinciali risultano anche pi. elevate nel mercato dei punti vendita di maggiori dimensioni (di superficie superiore ai 1.500 mq).

Relazioni orizzontali (3)

Il grado di concentrazione

_ A livello nazionale, e prendendo in considerazione quali soggetti del confronto competitive le catene distributive, il grado di concentrazione complessivo nel settore non è particolarmente elevato ed è largamente inferiore rispetto a quello dei principali Paesi europei:

– i primi due operatori, Coopitalia e Conad, detengono quote pari, rispettivamente, al 15% e all’11% circa, seguiti da altri 5 operatori con quote comprese tra il 5% e il 10% e da numerosi altri operatori con quote inferiori.

– i primi 4 operatori detengono, congiuntamente, il 42% delle vendite nazionali e i primi 8 il 64,5%.

_ Nei singoli mercati locali, tuttavia, il grado di concentrazione raggiunge livelli elevati a causa di una distribuzione territoriale non uniforme della presenza degli operatori sul territorio nazionale:

– in molti ambiti provinciali, il primo operatore detiene quote superiori al 50% o al 60%

– le quote provinciali risultano anche più elevate nel mercato dei punti vendita di maggiori dimensioni (di superficie superiore ai 1.500 mq).

Relazioni verticali (2)

La rilevazione campionaria: Il trade spending (1)

Focus della rilevazione sul TRADE SPENDING (compensi versati alla GDO per prestazioni espositive e promozionali)

Principali risultati:

– Componente essenziale della contrattazione: 40% dell’insieme delle condizioni economiche trattate

– Alimenta larga parte della conflittualit. tra fornitori e GDO

In particolare, i fornitori lamentano le seguenti condotte della GDO:

o condizionare l’acquisto dei prodotti alla vendita di alcuni servizi

o imporre il pagamento di prestazioni non richieste

o praticare prezzi di vendita dei servizi sganciati dalle caratteristiche dei servizi stessi e dal beneficio che ne deriva al fornitore.

Relazioni verticali (3)

La rilevazione campionaria: Il trade spending (2)

Non tutte le tipologie di contributo hanno le stesse caratteristiche per il fornitore

In particolare:

_ tra i contributi di cui fornitori lamentano maggiormente l’obbligatoriet., la rilevanza eccessiva, lo scarso ritorno economico per il fornitore, l’inadeguatezza al servizio pattuito vi sono ad esempio:

o le fee per i servizi di centrale

o le fee per accedere al listino della catena cliente

o i compensi per le nuove aperture e i cambiamenti di insegna

o i compensi per anniversari, ricorrenze e altri eventi vari

tra i contributi meno “sgraditi” ai fornitori, a volte negoziati su loro stessa richiesta:

o i contributi legati alle modalit. espositive (esposizione preferenziale)

o le fee per il presidio dell’assortimento del fornitore

o le fee per l’inserimento di nuovi prodotti

(tutti più direttamente collegati alle modalità espositive o all’acquisizione di uno “spazio a scaffale”).

Relazioni verticali (4)

La rilevazione compionaria: Il trade spending (3)

Gli esiti della contrattazione con la GDO tendono a differenziarsi in funzione del potere contrattuale del fornitore, e cio. della sua dimensione, della forza dei suoi marchi e del numero di catene servite

Relazioni verticali (5)

Elementi di criticità

Impatto delle relazioni verticali

. Riduzione efficienza del sistema: la diffusa conflittualità GDO-fornitori può comportare un incremento dei costi di transazione e dei tempi di trattativa, ostacolando un proficuo rapporto di collaborazione verticale, orientato al soddisfacimento dei bisogni del consumatore.

. Con specifico al trade spending: nella misura in cui i contributi versati non dovessero rappresentare un’effettiva ed equa remunerazione dei servizi, essi costituiscono di fatto una forma di occultamento di una parte dello sconto sul prezzo di acquisto (contabilizzato come remunerazione dei servizi) che indebolisce di fatto gli incentivi a competere sui prezzi:

. prezzo di acquisto più alto, margine osservabile più basso

. possibilità di fissare prezzi di vendita più alti

Relazioni verticali (6)

Elementi di criticità (2)

. Possibili effetti anticompetitivi delle condotte GDO in fase di negoziazione degli acquisti:

– sui mercati a monte ove operano i fornitori:

– riduzione capacità di competere dei fornitori contrattualmente più deboli, anche se efficienti

– limitazione capacità di programmare e finanziare adeguatamente le attività imprenditoriali

– incidenza sulle componenti dinamiche della competizione (l’innovazione e investimenti)

_ sui mercati distributivi:

– riduzione incentivi a competere sul prezzo

_Le preoccupazioni concorrenziali in merito alle relazioni verticali risultano quindi

prevalentemente associate all’incremento del potere di acquisto della GDO.

Relazioni verticali (7)

Strumenti di intervento

_ Prevenire e controllare l’acquisizione di eccessivo potere di acquisto (buyer

power) attraverso:

– controllo delle concentrazioni

– valutazione delle alleanze di acquisto

_ Pi. difficile l’intervento nei confronti di eventuali condotte anticompetitive

della GDO in fase di acquisto:

– abusi di posizione dominante (raramente si riscontrano posizioni dominanti nel settore della

GDO

– intese verticali/fasci di intese verticali (strumento non utilizzabile in caso di condotta

unilaterale della GDO)

– normativa di regolazione delle relazioni contrattuali in caso di squilibrio di potere di mercato

(abuso di dipendenza economica, normativa settoriale che regola le intese di filiera (art. 62).