Novembre 2019. Diciamolo con franchezza, i dati di questa ricerca di Ambrosetti sono nuovi e per molti versi sorprendenti. Fanno luce su una filiera che è sempre stata opaca e rendono giustizia a un comparto, quello della GDO, che meriterebbe una illuminazione economica e sociale migliore, visti i numeri di Ambrosetti. La ricerca si inserisce in una maggior ricerca di visibilità per la GDO iniziata a Marca, il salone delle MDD, le marche del distributore.

Quali sono i veri rapporti all’interno della filiera agroalimentare italiana tra Agricoltura, Industria, Intermediazione, Distribuzione e Ristorazione? The European House – Ambrosetti ha presentato oggi il rapporto “La creazione di valore lungo la filiera agroalimentare estesa in Italia” nel corso di una conferenza stampa realizzata con Federdistribuzione, ANCC Coop, ANCD Conad e in collaborazione con ADM – Associazione Distribuzione Moderna. Il rapporto analizza la ripartizione degli utili tra tutti gli attori della filiera ed evidenzia come la quota della Distribuzione sia poco più di un quarto di quella dell’Industria di trasformazione e quella dell’Agricoltura sia poco meno della metà.

“La filiera agroalimentare estesa (Agricoltura, Industria di Trasformazione, Intermediazione, Distribuzione e Ristorazione) è il 1˚ settore economico del Paese – dichiara Valerio De Molli, Managing Partner & CEO, The European House – Ambrosetti – Genera un fatturato totale di 538,2 miliardi di Euro (pari alla somma del PIL di Norvegia e Danimarca), un Valore Aggiunto di 119,1 miliardi di Euro (4,3 volte le filiere estese automotive e arredo e 3,8 volte la filiera dell’abbigliamento estesa) e sostiene 3,6 milioni di occupati (pari al 18% del totale degli occupati in Italia), con 2,1 milioni di imprese.”

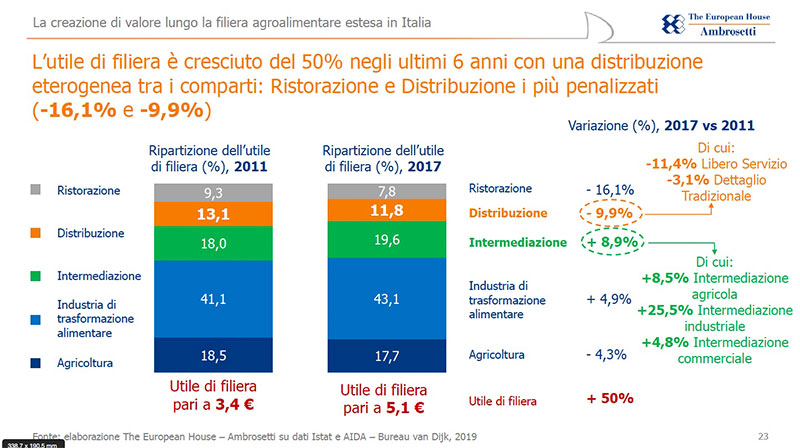

Partendo dai consumi alimentari, il rapporto ricostruisce l’utile di filiera: ogni 100 Euro di consumi alimentari degli italiani, il 32,8% remunera i fornitori di logistica, packaging e utenze, il 31,6% il personale della filiera, il 19,9% le casse dello Stato, l’8,3% i fornitori di macchinari e immobili, l’1,2% le banche, l’1,1% le importazioni nette e solo il 5,1% gli operatori di tutta la filiera agroalimentare estesa.

I 5,1 euro di utile per ogni 100 euro di consumi alimentari si ripartiscono nelle seguenti proporzioni: l’Industria di trasformazione alimentare ottiene la quota maggiore, pari al 43,1%; il 19,6% va all’Intermediazione (grossisti e intermediari in ambito di agricoltura, industria e commercio); il 17,7% all’Agricoltura; l’11,8% alla Distribuzione e il 7,8% alla Ristorazione.

Il dato relativo alla Distribuzione smentisce le fake news sull’argomento, tanto più se si considera che il trend degli ultimi 6 anni vede la quota di utile di filiera della Distribuzione ridursi del 9,9%, al contrario della quota dell’Industria che cresce del + 4,9%.

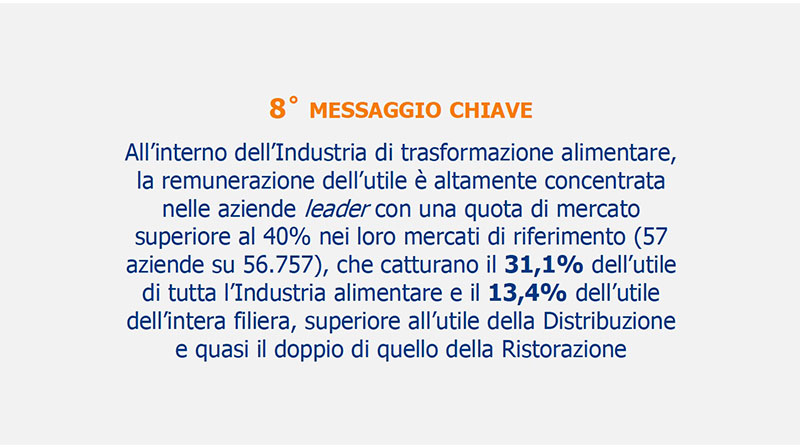

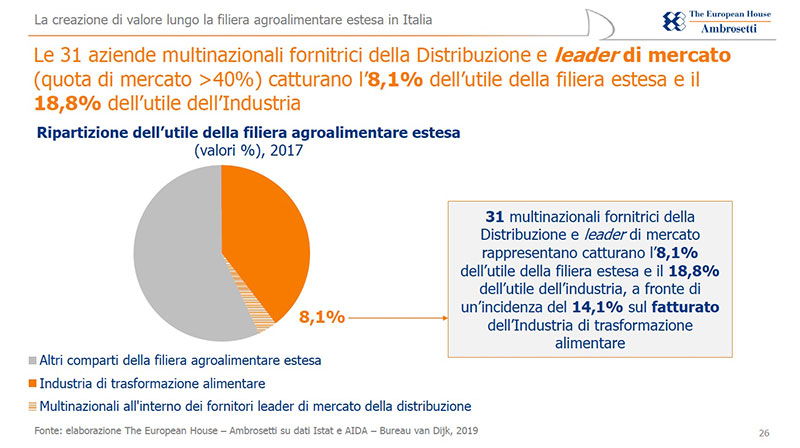

Il rapporto, infine, sottolinea anche che, all’interno dell’Industria di trasformazione alimentare, la ripartizione dell’utile è altamente concentrata: le aziende leader con una quota di mercato superiore al 40% nei propri mercati di riferimento (57 aziende su 56.757) catturano il 31,1% dell’utile di tutta l’Industria alimentare e il 13,4% dell’utile dell’intera filiera.

Le associazioni della Grande Distribuzione (Federdistribuzione, ANCC Coop, ANCD Conad, ADM – Associazione Distribuzione Moderna) hanno partecipato unitariamente alla conferenza stampa con i loro leader: Claudio Gradara, Presidente di Federdistribuzione; Marco Pedroni, Presidente di Coop Italia; Francesco Pugliese, Amministratore Delegato di Conad; Giorgio Santambrogio, Presidente di ADM. E hanno rilasciato una dichiarazione comune, seguendo una prassi inconsueta, a dimostrazione della determinazione di voler offrire un quadro veritiero sulla Distribuzione: “L’analisi di The European House – Ambrosetti pone in luce una situazione inequivocabile: la filiera agroalimentare in Italia produce poco utile per i suoi azionisti diretti e la ripartizione di questo utile è dominata dall’Industria di Trasformazione, con una quota in crescita significativa negli ultimi 6 anni e un estremo livello di concentrazione, considerando che solo 57 grandi imprese industriali, in gran parte multinazionali, assorbono un utile complessivo superiore a quello dell’intera Distribuzione.

Un quadro di squilibrio che dura da anni e che si è accentuato nel tempo, lasciando alle altre componenti della filiera la ripartizione di un utile sempre minore. La quota di utile ottenuta dalla Distribuzione è infatti poco più di un quarto di quella dell’Industria ed è in diminuzione, come lo è anche quella dell’agricoltura. Il fatto che solo l’1 per mille delle imprese industriali assorba un utile di filiera così elevato pone un serio problema di equilibrio: questi pochi gruppi si pongono di fronte alle altre componenti di filiera, a monte e a valle, in una posizione di grande forza, capace di superare ogni confronto e di imporre le proprie condizioni in tutte le forme di negoziazione e trattativa”.

“Questo studio – prosegue la dichiarazione delle associazioni della Grande Distribuzione – offre dunque chiarezza e accende la luce su una realtà spesso dominata da informazioni distorte che però rischiano di guidare scelte importanti che possono influenzare gli assetti competitivi e strategici e i pesi tra i diversi operatori”.

La dichiarazione delle quattro associazioni della Grande Distribuzione si conclude con un appello alle istituzioni ed al mondo politico:

“La filiera agroalimentare italiana è un patrimonio che dobbiamo coltivare e sviluppare, non solo per il valore che ha di per sé ma anche per la sua capacità di attivare indotto e crescita dei territori. E’ necessario che il mondo delle istituzioni favorisca questa dinamica positiva, creando le condizioni per ridare slancio ai consumi e agli investimenti delle imprese, ponendo in questo modo le basi per aumentare il valore complessivo creato nella filiera. Occorrono decisioni che partano da un’analisi corretta e oggettiva della situazione e che favoriscano la collaborazione tra tutti gli stakeholders coinvolti, pubblici e privati, contribuendo così ad aumentare la capacità complessiva della filiera agroalimentare di produrre sviluppo per sé e per l’intera collettività, rendendola in questo modo ancor più protagonista della ripresa del Paese”.

Il parere di RetailWatch

Ambrosetti-De Molli e gli Ad della distribuzione scuseranno questi due incisi, ma sono necessari per arricchire ancor di più lo studio, che, come abbiamo sottolineato, esplica numeri nuovi e interessanti.

. Mancano i dati sul discount e mancano le loro aziende che ormai non possono più essere relegate in un angolino: Eurospin, Aldi, Lidl, MD, Penny e gli altri. Chiamiamoli supermarket-discount e facciamola finita, inutile discriminare (doppie aste al ribasso a parte).

. Mancano i dati delle vendite e-commerce. È vero che valgono ancora poco, il giro d’affari sui dodici mesi, comunica Iri, (ottobre 2018-settembre 2019) è salito a quota 547,6 milioni di euro, ma i trend si fanno sulle serie storiche ed è bene che Ambrosetti li comprenda da subito per capire la costruzione e la ripartizione del valore da dove arriva.

Sui dubbi sollevati qui sopra da RetailWatch Ambrosetti fa notare che:

- Confermiamo che i discount sono inclusi nell’analisi dei bilanci. In particolare di quelli citati sono inclusi: Lidl, Eurospin e Penny Market. Aldi non è disponibile sulla banca dati Aida per Italia.

- I valori delle vendite e-commerce sono compresi nell’analisi per tutti quei player fisici che hanno anche parte di e-commerce. Per esempio un player che vende online, consolida nel suo fatturato anche la quota parte di e-commerce ed è quindi incluso nell’analisi. Non sono inclusi invece player 100% online. Può essere sicuramente interessante metterli in evidenza come follow-up del lavoro in una seconda edizione.

oltre a discount ed e-commerce perché non guardare la filiera, lato distributivo, fino in fondo quindi negozi alimentari (esistono ancora), mercato ambulante, horeca (hotel, restaurant, catering). Certamente le cifre non si ribalteranno, ma l’analisi sarà più completa.