Campana-Nielsen: ortofrutta in cambiamento…

Marzo 2014. Imma Campana, client business partner di Nielsen non ha dubbi: “Il settore ortofrutta è in lieve difficoltà, traina ancora la GDO ma non sono da sottovalutare l’importanza dei negozi tradizionali e degli ambulanti”. È una delle conclusioni alla quale il suo studio è arrivata ed è stato presentato all’edizione 2014 di Fruitech. Ripercorriamo allora le tappe e i significati sociali che sono alla base dello studio di Campana.

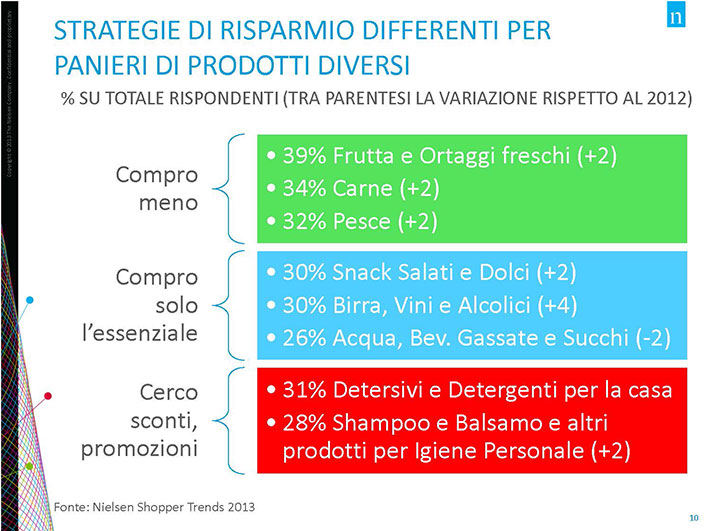

I consumatori stanno attuando un piano di riduzione degli acquisti di food, anche del fresco. Se nella detergenza e nello scatolame seguono la strada degli sconti e delle promozioni, nell’ortofrutta cercano di comprare di meno e quindi di sprecare meno, aumentando la frequenza di acquisto e riducendo lo scontrino medio.

Pur in presenza di un quadro simile vanno osservati in profondità alcuni trend significativi: il biologico raccoglie un +11% di acquisti, anche i segmenti del benessere sono in crescita, come l’home cooking e i prodotti cosiddetti di “lusso”.

Nel reparto ortofrutta le vendita a valore delle PL stanno avendo un continuo gradimento da parte dei consumatori e cresce la sua quota sul totale del fatturato.

La spesa media da parte del consumatore è di 287 euro in un anno, con un aumento del 4% rispetto all’anno appena trascorso. Sale anche il numero di atti di acquisto e lo scontrino medio. Sono comportamenti rilevanti che costringono le imprese a cambiare atteggiamento, valori e strategie.

Per quanto riguarda i canali di vendita il supermercato rimane in cima alla classifica con il 31%, seguito a ruota dai fruttivendoli. Entrambi hanno le stesse motivazioni di acquisto. Tiene anche il mercato rionale che ha la stessa quota di acquisti del discount. Cambiano però le motivazioni, come giustamente sottolinea Campana: oltre al rapporto qualità/prezzo uno dei motivi di acquisto dell’ortofrutta nel discount è il risparmio di tempo. Come sappiamo in questo canale le referenze sono minime.

La spesa è comunque in aumento in tutte le macro-categorie dell’ortofrutta. È stabile, dice lo studio di Nielsen, delle persone che acquistano il fresco, ma crescono quelle orientate ad acquistare la frutta secca e la verdura cotta.

Le promozioni però intaccano anche il settore della frutta fresca: il 76% delle famiglie che acquistano frutta fresca lo fanno seguendo le promozioni proposte. L’acquisto medio flette di quasi un punto, perde 2 punti l’acquisto medio per atto, ma aumenta, come abbiamo detto la frequenza di acquisto, per trovare i prodotti sempre freschi.

Diminuiscono invece gli acquisti di verdura fresca, soprattutto l’acquisto medio per atto, con -2,5%. Le persone che dicono di comprare in promozione la verdura fresca sono il 71% e sono ai aumento.

Che conclusioni trarre si chiede Imma Campana?

L’indice di fiducia, ai minimi storici, non favorisce la ripresa dei consumi; la sicurezza del posto di lavoro la prima preoccupazione.

– Le strategie di risparmio agite attraverso “razionalizzazioni” ma anche “rinuncia”; il push promozionale non è in grado di bilanciare il calo dei volumi

– Il settore Ortofrutta è in lieve difficoltà, traina ancora la GDO ma non sono da sottovalutare l’importanza dei Tradizionali e degli ambulanti;

– Gli Europei e ancora di più gli Italiani sono attenti alla qualità dei prodotti a cui non si rinuncia e l’impatto sulla spesa del largo consumo ne sottolinea l’interesse;

– Ortofrutta come opportunità di crescita e di sviluppo anche sul concetto della marca.