Casaleggio&Associati: la fotografia 2016 dell’e-commerce

Maggio 2017. In Italia la diffusione dell’online, dice questa ricerca di Casaleggio&Associati, ha raggiunto l’88,7% della popolazione tra gli 11 e i 74 anni, con 42,6 milioni di italiani che dichiarano di poter accedere a internet da location fisse o da mobile. Questo dato è in crescita del 2,8% rispetto allo scorso anno.

Sempre più diffuso l’accesso a internet da smartphone che supera il desktop.

Circa 36,4 milioni di individui, ovvero il 75,8%, utilizza il proprio cellulare per navigare in rete, mentre sono 35,4 milioni (73,8%) coloro che affermano di utilizzare un computer fisso. L’accesso a internet tramite smartphone èin crescita dell’11,5% rispetto al 2015.

In termini di device,la crescita maggiore (+15,7%) è registrata dai tablet, utilizzati da 14,9 milioni italiani, ovvero dal 31%.

In aumento anche la percentuale di televisori connessi a internet, posseduti da 5 milioni di individui, il 10% della popolazione tra 11 e 74 anni, con un incremento del 10% in un anno.

Il mercato e-commerce B2C in Italia ha generato un fatturato di 31,7 miliardi euro nel 2016, crescendo complessivamente del 10% rispetto al 2015. Il fatturato e-commerce registra risultati positiviin tutti settori, a differenza di quanto rilevato lo scorso anno. La crescita complessiva, pur rimanendo a due cifre, risultatuttavia inferiore rispetto al 2015. Questo è dovuto principalmente alla carenza di offerta in alcuni settori, quali moda, alimentari, casa e arredamento, dove le vendite online sono ancora poco sviluppate, affiancata da una quasi saturazione dei settori più maturi come tempo libero, assicurazioni e turismo.

Questi ultimi, infatti, registrano valori di crescita più contenuti rispetto ai settori meno maturi che crescono più velocemente.

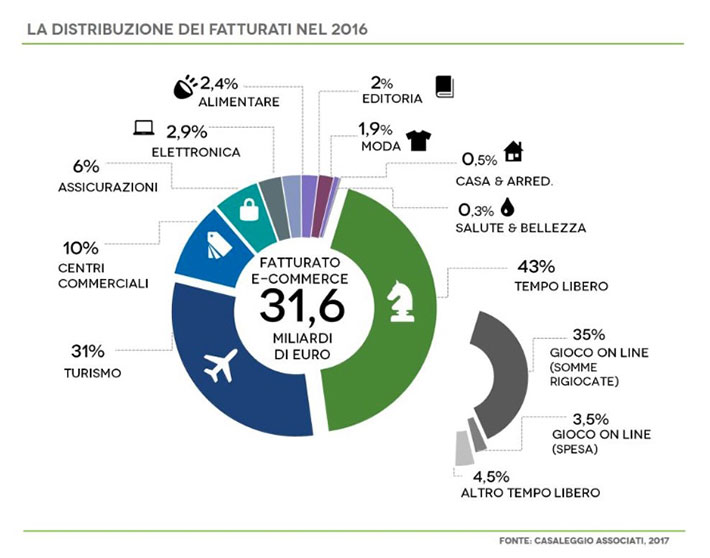

La distribuzione del fatturato nel 2016

Nella distribuzione del fatturato e-commerce i settori del tempo libero e del turismo continuano a rappresentare la quota più consistente del mercato, arrivando congiuntamente a generare il 74% del fatturato e-commerce. La quota di fatturato generata dal settore del tempo libero (43%) è tuttavia in leggera contrazione rispetto a 2015, quando arrivava a coprire il 47% del totale. Il settore è comunque in crescita in valore assoluto, soprattutto grazie alla spesa nel gioco online.

I settori che sono cresciuti maggiormente in termini di fatturato sono salute e bellezza(+36%), grazie all’entrata sul mercato di grandi marchi anche dall’estero,e alimentare, che è cresciuto del 33% rispetto al 2015.

Continua la crescita dei centri commerciali online, dove si conferma il predominio dei grandi player internazionali, che diventano la prima meta per gli acquisti di molti consumatori.

In crescita il settore moda, con gli operatori più grandi che crescono rapidamente grazie alla pubblicità televisiva e all’ingresso di nuovi operatori e il settore casa e arredamento.

Il fatturato online di questi settori è tuttavia ancora modesto in termini assoluti e in proporzione agli altri settori.

Il settore dell’editoria conferma la crescita prevista grazie a servizi digitali e on demand comeSpotify, Netflix, Infinitye prodotti come software e app.

Nel settore dell’elettronica di consumo, che aveva registrato un calo nel 2015, si vede una modesta ripresa, segno che esercenti specializzati, offrendo servizi aggiuntivi come l’istallazione, continuano a resistere insieme ai produttori.

Il turismo, uno dei settori più maturi, registra una crescita del 12% circa. In questo settore la sharing economy ha aperto nuovi mercati che devono ancora stabilizzarsi.

I metodi di pagamento

La carta di credito è il metodo di pagamento più diffuso, utilizzata nel 43 % degli acquisti on line (45% nel 2016).

In crescita la percentuale di pagamenti effettuati con digital wallet, utilizzati nel 27% delle transazioni (21% nel 2016).

Il pagamento alla consegna e il bonifico sono utilizzati entrambi nel 13% dei casi (entrambi al 14% nel 2016). Il pagamento via mobile rimane stabile all’1%.