Centri commerciali: prima delle àncore le gallerie

Maggio 2015. Un recente studio di TradeLab per Canali&Co, con la partecipazione di GS1 Indicod Ecr, permette di leggere meglio i trend che sovrintendono allo sviluppo dei centri commerciali. Sono quattro.

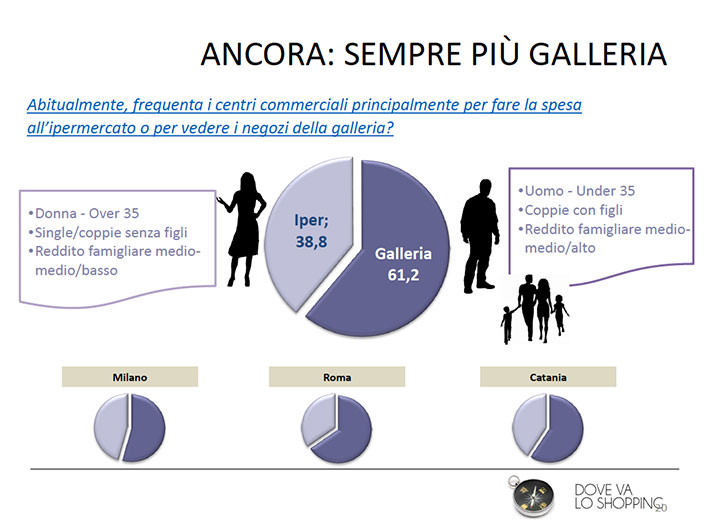

1. Più galleria che ipermercato

I consumatori, interpellati dai ricercatori di TradeLab dicono che abitualmente frequentano i CCi soprattutto per visitare i negozi della galleria (61,2%) piuttosto che per fare unicamente la spesa (38,8%). È un rovesciamento del paradigma che regge il mercato e si passa così dai bisogni ai desideri allo showrooming, alla passeggiata per piacere nei negozi che scorrono a dx e sx.

Come si sa gli ipermercati soffrono perché oltre alla crisi economica e sociale. Le promozioni sono abbastanza simili a quelle dei supermercati e i prezzi, calcolando benzina e tempo per recarsi lontano da casa, non competitivi.

2. Grande CCi? Si, ma fino a un certo punto

Alla domanda quale dovrebbe essere il centro commerciale ideale? I consumatori interpellati da TradeLab rispondono di essere sempre meno convinti che il centro commerciale ideale dovrebbe essere quello con superfici più grandi. E, infatti, il 40,6% indica il CCi piccolo, come quello favorito. Anche questo dato segnala un grande cambiamento, figlio dei tempi che stiamo attraversando, più specializzazione e più focalizzazione sembrano essere i trend del futuro dell’industry.

3. Comprare, ma anche fare altro

E anche il terzo trend che RetailWatch vuole commentare è significativo del cambiamento in atto. Quali sono le funzioni, hanno chiesto i ricercatori di TradeLab, le componenti di offerta che devono essere assolutamente presenti e quelle meno importanti?

Il grafico qui sopra dice che ovviamente la funzione più importante è quella di comprare, ma anche il mangiare, l’attenzione al benessere e al bellessere, il divertirsi sono importanti. Infatti queste ultime raggiungono, insieme, il 28,2%.

4. Troppa standardizzazione

L’ultima risposta della ricerca è però la più pericolosa per l’industry dei centri commerciali. Il consumatore è abitudinario ma non stupido, non baratterebbe un centro vicino a casa per uno lontano a tutti i costi, ma indica ai ricercatori di TradeLab che, attenzione, c’è poca distintività e troppa standardizzazione.