Cia-Conad: efficienza e poco indebitamento

Aprile 2016. CIA è un'azienda molto interessante e rinomata nelle aree in cui opera. Presenta alcune caratteristiche di spicco, che la fanno emergere nel panorama distributivo italiano e ne influenzano l'analisi:

Ha un'immagine distintiva per i consumatori ed una fedeltà significativa dai soci

Svolge sostanzialmente la funzione d'ingrosso; i punti di vendita a gestione diretta sono pochi ed il loro contributo ai ricavi, seppur crescente, non distorcesignificativamente la lettura dei dati

Pur in presenza di controllate con perdite ricorrenti, evidenzia una redditività di tutto rispetto

Caratteristiche della Cooperativa Commercianti Indipendenti Associati

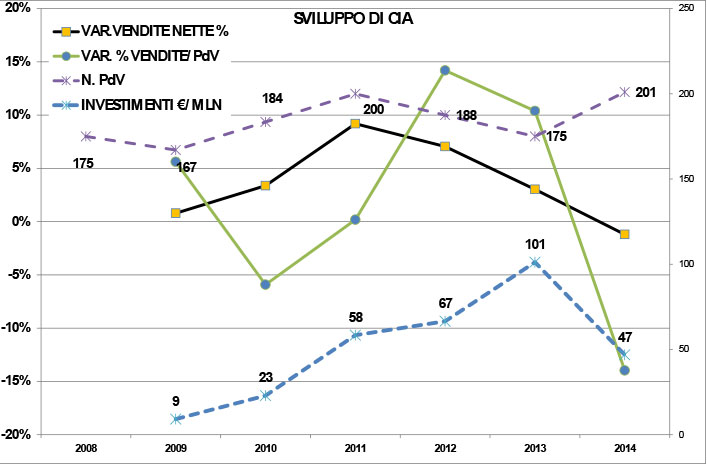

La cooperativa ha in media 60 soci con un numero di PdV sostanzialmente stabile (Vedi ill. 1). La crescita è interessante, sebbene il 2014 mostri qualche segnale di affanno.

Ill. 1 – Indicatori di sviluppo

Abbiamo esaminato il bilancio consolidato, che include le società immobiliari ed i PdV diretti (un ipermercato storico ed alcune nuove aperture intervenute dal 2011, sempre ipermercati). Le vendite sono rivolte (con l'esclusione dei PdV diretti di cui sopra) ai soci e caratterizzate da un approccio molto interessante per la trasparenza e l'efficacia: il prezzo di cessione è sostanzialmente pari al costo della merce (costo del venduto al netto dei PFA da fornitori intorno al 100% delle vendite al lordo dei premi ai soci). Abbiamo riclassificato i dati, includendo nei ricavi caratteristici anche i servizi di trasporto addebitati ai soci ed enucleando i premi ai soci. Premi ai soci e ricavi dai fornitori sono riclassificati dopo il Margine Merci e rientrano nel Margine Lordo.

Grazie ai dati dei PdV (fonti IRI e Nielsen), abbiamo calcolato le vendite (o meglio il costo del venduto, dato che si tratta di cessione ai PdV) per mq e PdV. Le evidenze (ill. 2) permettono d'immagine delle rese a livello di PdV migliori di gran parte delle imprese più note.

Ill.2 – Vendite CIA rapportate alla rete di PdV serviti

Nota (*): le vendite della cooperativa sono prevalentemente all'ingrosso, fatta eccezione per i PdV (Ipermercati) gestiti direttamente. Quindi le reali rese al mq e per PdV si possono stimare solo ricorrendo ad un margine medio della gestione di PdV

Quali tendenze emergono? La gestione è molto efficiente, attenta all'equilibrio dei costi (vedi ill. 3), pur in presenza della spinta alla crescita.

Ill. 3 – Andamento del Costo del Lavoro in rapporto a Vendite e Margine (Numeri indici)

I risultati di bilancio

CIA si caratterizza per una buona redditività, nonostante la politica commerciale descritta in apertura. La redditività sulle vendite (ROS) è superiore alla media delle aziende con funzione prevalente d'ingrosso e anche a molte aziende dettaglianti. Il ROE non appare brillante, ma ciò è in parte dovuto alla funzione mutualistica e in parte alla scelta di consolidare la cooperativa: il Patrimonio Netto acquisisce in genere il 90% del risultato, se non di più, con l'apporto di capitale dai soci.

Una misura più oggettiva della redditività è data dal ROA: in genere in un intorno del 3%.

Ill. 5 – Redditività

Per comprendere come si determina una simile redditività, partendo da un costo del venduto che quasi copre i ricavi, dobbiamo scomporre il Margine Lordo, riprendendo i premi ai soci ed i proventi per prestazioni ai fornitori. La gestione è resa redditizia dai ricavi determinati dalle prestazioni ai fornitori, che hanno un'incidenza iniziale del 10%, per poi calare nel corso degli anni; anche i premi da fornitori mostrano una tendenza simile, sebbene più accentuata (passano dal 7,4% del 2008 al 3,1% del 2014).

Un contributo importante alla redditività viene dai proventi finanziari e, non meno importante, dall'impatto fiscale ridotto, data la forma sociale.

Ill. 6 – Andamento grandezze di conto economico

L'efficienza della gestione non appare solo dal Conto Economico, l'uso del magazzino è anch'esso una prova di eccellenza (vedi ill. 8). La rotazione delle scorte è intorno agli 11 giorni, con una modesta incidenza delle consegne dirette a PdV (circa il 15% del fatturato CIA). Un altro spunto interessante è la capacità di mantenere i giorni fornitori su di un livello interessante, seppur mitigato da rilevanti crediti per premi e servizi.

Ill. 7 – Componenti del Margine Lordo

Ill. 8 – Capitale Circolante

Conclusioni

La Cooperativa Commercianti Indipendenti Associati è una realtà molto valida, con un'ottima capitalizzazione, minimo ricorso all'indebitamento finanziario e rilevanti proventi da gestione finanziaria, grazie anche al Capitale Circolante negativo.

Gli elementi più importanti da segnalare ai fini di un confronto sono:

l'eccezionale efficienza logistica, espressa dal costo delle consegne e dalla rotazione delle scorte, seppur sicuramente facilitata dalla geografia

la generale efficienza del servizio ai soci, con addebito delle merci sostanzialmente al costo del fornitore

Ciò nonostante alcune ombre si annidano in qualche controllata che presenta perdite, nonché il significativo beneficio che deriva dalla fiscalità favorevole. Non va trascurato anche un leggero incremento dei costi operativi, modesto ma costante. Il giudizio sintetico è comunque di eccellenza.