Coop-Nielsen. Abbigliamento diventa social e digital

Marzo 2015. Nel 2014 la spesa delle famiglie per vestiario e calzature destinate è scesa ancora, assecondando una tendenza pluriennale che vede questa dimensione del consumo tra quelle più coinvolte nel ripensamento degli stili di vita.

Secondo le indicazioni di Sita Ricerca (riportate nel Rapporto Coop-Nielsen) nel solo anno 2013 con un fatturato di 24,1 miliardi di euro l'abbigliamento agli accessori mettono a segno una riduzione del 6,7% delle vendite (-5,8% in volume, -0,9% in prezzi). È la riduzione dei consumi più grave degli ultimi vent'anni, che si cumula peraltro alla caduta già osservata nel 2011 nel 2012. Assai simile alla tendenza del comparto calzature, dove il giro d'affari si ferma al 5,7 miliardi di euro, in flessione anche esso del -6,1% (-3,7% su quantità, -2,5% i prezzi).

Le indicazioni per il 2014 descrivono ancora un cedimento delle vendite di capi di abbigliamento e di calzature nei punti di vendita al dettaglio, nonostante il sostegno offerto da un debole recupero dei prezzi.

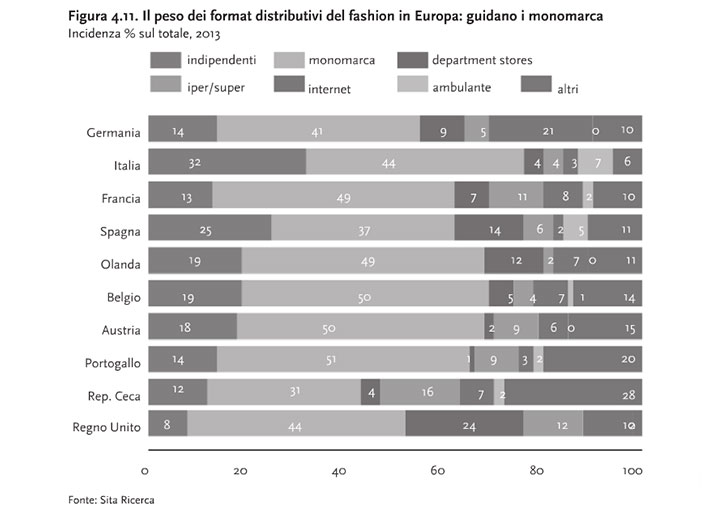

In una tendenza che vede la crescita dei negozi in mono marca, rispetto agli altri paesi europei, in Italia si osserva ancora un'elevata capillarità di negozi molti marca e una presenza importante dell'ambulantato, quest'ultimo, in Europa pressoché scomparso. Ancora contenuto, invece è lo sviluppo del canale on-line, accreditato di una quota del 3% delle vendite di abbigliamento accessori in Italia, a fronte di un 21% della Germania rispettivamente di 10 8% nel Regno Unito e in Francia.

A dispetto della bassa incidenza sulle vendite totali, secondo i dati dell'osservatorio acquisti Cartasì, il commercio elettronico di abbigliamento di calzature sta sperimentando una crescita esponenziale: nel 2013 gli acquisti via Internet valgono qualcosa come 350 milioni di euro, in crescita del 44,2%. Le vendite al dettaglio nei negozi presentano invece un bilancio assai meno roseo, con un calo intorno al 3%.

Gli intermediari del fashion sono sempre vive virtuali: Zalando, Privalia, Amazon e Yoox, per citarne alcuni, sono le piattaforme utilizzate per concludere gli acquisti di abiti calzature, soprattutto tra le fasce più giovani della popolazione.