Cristini-UniPR: perché si la marca del distributore

Marzo 2014. Guido Cristini, pro-rettore dell’Università di Parma, ha presentato a Marca-Bologna i risultati di una ricerca condotta con IRi sui comportamenti di acquisto della marca del distributore. Ecco un approfondimento della ricerca.

Mediamente, dice Cristini, il 93% degli Italiani dichiara di acquistare almeno un prodotto di Marca del distributore nei punti vendita in cui si reca ad effettuare la propria spesa

La penetrazione più marcata al Nord (NO 95% e NE 94%)

Un 7% di Shopper Italiani dichiara di non aver mai acquistato prodotti MDD (3%) oppure di averli acquistati in passato ma ora di non acquistarli più (4%).

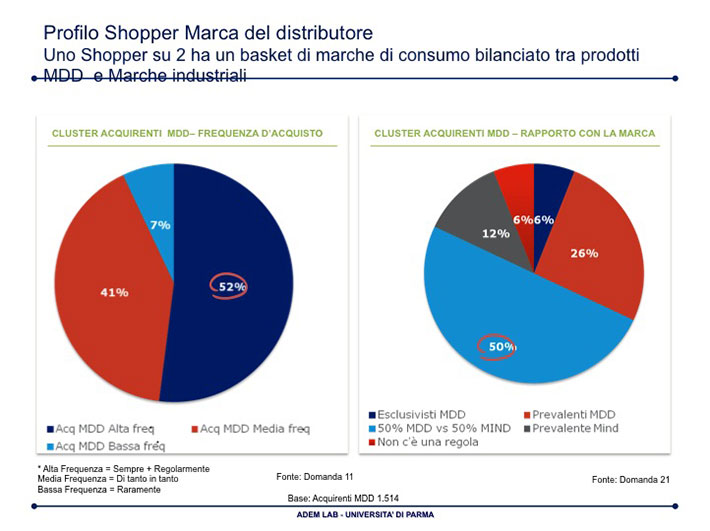

Complessivamente gli acquirenti MDD in Italia sono:

Adulti, concentrati nella fascia d’età 20-54 anni (54%)

Circa 6 su 10 hanno un comportamento di spesa che li porta ad effettuare una spesa Trolley (spesa regolare ma meno frequente, un basket di acquisti più grandi sia alimentare che non alimentare ed uno scontrino medio più alto)

Shopper prevalenti del canale Super (46%)

In questo target il Canale Discount pesa un 16%.

Maggiormente acquistati (86%) sono i prodotti delle linee Insegna, seguite da quelli delle linee Premium (40%).

Gli acquisti sono maggiormente concentrati nell’Alimentare Confezionato e nel Peso variabile.

I big spender del BIO

Gli acquirenti delle linee BIO della MDD sono il target di big spender per giro di spesa (mediamente 61€ dichiarati) per una spesa trolley.

Coloro che si dichiarano «core target MDD> (esclusivisti) hanno abitudini di spesa orientanti a un carrello grande e composito e quindi con un sizing d’investimento più alto (67€). Secondo posto, in termini di investimento per la spesa, è il target opposto ovvero i prevalenti della Marca, spesa più legata alla scelta dei prodotti che alla dimensione del carrello.

Le motivazioni di scelta MDD versus MIND

Elementi di FORZA dei prodotti della Marca IND (marca dell’industria). riconosciuti sono:

– Fiducia nella qualità offerta

– Garanzia e certificazione

Tutti elementi che appartengono anche ai prodotti di MDD anche se con minore intensità.

Elementi DIVERGENTI si riscontrano essenzialmente in:

– Innovazione

– Comunicazione

Il percepito della convenienza

Tutti i diversi target Shopper riconoscono la qualità (oltre alla convenienza) alla marca insegna (stessa qualità, se non superiore (35% IN MEDIA)

Lo stesso vale per i clienti che acquistano in prevalenza Marche Industriali (67%).

I prodotti MDD sono riconosciuti come più convenienti dei corrispondenti prodotti Marca industriale (90%)

Mediamente meno di 1 Shopper su 10 ritiene che abbiano lo stesso posizionamento di prezzo dei prodotti equivalente di Marca Industriale.

Il percepito di convenienza della MDD vs la Marca Industriale varia in relazione alla linea considerata:

MDD Linea insegna: mediamente costa meno di un intorno tra il 10-20%

Premium: convenienza più contenuta entro il 10%. Circa 1-2 Shopper su 10 pensa che questa linea così come la BIO abbia lo stesso prezzo dei corrispondenti prodotti di Marca Industriale

Low Price: risparmio più considerevole del 20%-30%.

Gli Shopper che acquistano Marca del Distributore nel canale Discount hanno in mente dei prodotti molto più convenienti vs i corrispondenti di Marca Industriale rispetto a quanto non accade in Iper e Super/Superstore (dal 20% fino al 50% più conveniente)

Allineato il percepito di convenienza nei canali Iper e Super /Superstore che si attesta intorno ad un 10%-20% di risparmio offerto dalla Marca del Distributore.

La pressione promozionale

Lo sconto è sempre la forma promozionale più gradita dagli Shopper perché parla di un risparmio immediato e quantificabile (54%)

Seguono le promozioni di quantità (3×2 o simili), il buono sconto immediato e la combinazione di punti/sconti aggiuntivi con Carta Fedeltà.

L’ultimo anno ha visto un aumento di acquisti dei prodotti di Marca del Distributore, trasversalmente ai diversi cluster di clienti.

Anche su target più distante «prevalenti MInd» l’acquisto di prodotti di Marca del Distributore è salito complessivamente del 33%.

Come andrà nel 2014

Comportamenti «votati al risparmio» ipotizzati dagli Shopper Italiani per il prossimo anno sono essenzialmente:

– Acquisti in promozione

– Concentrazione del carrello sui prodotti di base

– Volantino promozionale: sia per la scelta del pdv (42%) che per la realizzazione della lista della spesa (40%).