Luglio 2020. Nel periodo compreso tra lunedì 25 maggio a domenica 28 giugno, rallenta la crescita per le vendite della Grande Distribuzione rispetto al periodo di lockdown e alle prime tre settimane di

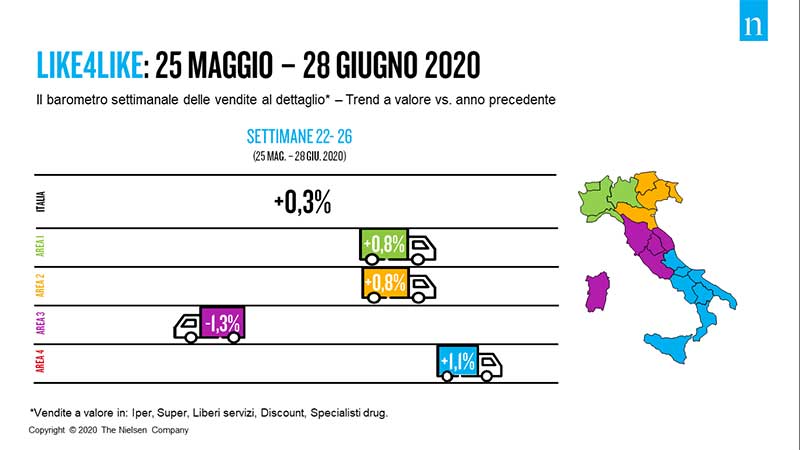

fase 2: +0,3% a parità di negozi.

Questo trend si rispecchia anche nell’andamento delle vendite per area geografica, che tendono a stabilizzarsi.

A registrare una crescita maggiore è il Sud Italia (+1,1%), seguito da Nord Est e Nord Ovest (entrambi +0,8%).

Il Centro Italia mostra invece un trend negativo del -1,3%, probabilmente influenzato da minori flussi turistici rispetto allo stesso periodo dello scorso anno.

“Dopo le vendite straordinarie registrate negli scorsi mesi iniziano a manifestarsi i primi segnali negativi per la GDO, come ci dimostra la performance di giugno – dichiara Romolo de Camillis, Retailer Service Director di Nielsen Connect in Italia – Il rallentamento delle vendite è riconducibile a diversi fattori. Da una parte, la ripartenza del settore Ho.Re.Ca e, in generale, dei consumi fuori casa incide negativamente sulle performance retail, ma non è l’unica causa della frenata; rispetto allo stesso periodo del 2019 manca infatti anche il contributo positivo che il turismo e le vacanze apportano al settore. In aggiunta, l’accelerazione dei discount sottolinea la crescente esigenza di risparmio delle famiglie con ridotto potere di spesa.”

A livello di canali distributivi, gli Specialisti Drug si confermano come il format più dinamico nella fase post-lockdown, registrando una crescita del +6,8%. Continuano a crescere a ritmi rilevanti anche i Discount (+3,3%), mentre frenano i Liberi Servizi (-2,4%), il canale di vendita cresciuto maggiormente durante il periodo di lockdown. Anche i Supermercati rallentano fortemente rispetto al periodo di lockdown e inizio fase 2, con vendite in calo del -0,2%, mentre gli Ipermercati restano tendenzialmente stabili rispetto all’andamento di maggio (-0,4%).

Si conferma inoltre il trend negativo delle vendite nel format Cash & Carry:-16,9%, anche se in miglioramento rispetto al periodo precedente.

Al contrario, il canale eCommerce prosegue la sua ascesa: il trend delle vendite di prodotti di largo consumo online da lunedì 25 maggio a domenica 28 giugno è di +140,3%.

L’impatto sul quotidiano della GDO

A seguito dell’allentamento delle misure restrittive, così come evidenziato per il mese di maggio, stiamo assistendo a un riequilibrio dei giorni in cui si concentrano maggiormente gli acquisti della GDO: il sabato si conferma come giorno più importante, con un peso del 19,5% sulle vendite settimanali. Crescono ulteriormente anche gli acquisti della domenica, grazie a un numero maggiore di punti vendita aperti in questa giornata rispetto al periodo di lockdown, con un peso di oltre il 10% sulla settimana.

Il dettaglio: le categorie

Continua il monitoraggio di alcuni panieri di prodotti protagonisti dell’emergenza sanitaria. Ecco le principali evidenze relative al periodo 25 maggio – 28 giugno 2020:

- Effetto “prevenzione e salute”, in ordine di grandezza rispetto al fatturato generato: detergenti superfici (+20,2%), sapone per le mani solido e liquido (+28,7%), alcol denaturato (+234,9%), guanti (+33,8%), candeggina (+11,7%), salviettine (+12,1%).

- Effetto “stock”, in ordine di grandezza rispetto al fatturato generato: caffè macinato (+17,1%), olio extra vergine di oliva (+11,8%), olio di semi (+19,3%), pasta (+11,7%), conserve rosse (+16,4%).

I comparti della dispensa non alimentare maggiormente in crescita sono invece: detergenti lavastoviglie (+26,3%), carta casa (+11,9%), contenitori per alimenti (+29%), avvolgenti alimentari (+22,1%), sacchetti per la spazzatura (+12,8%).

- Cuochi a casa, il paniere degli ingredienti base,in ordine di grandezza rispetto al fatturato generato: ingredienti per pasticceria (+59,5%), uova di gallina (+14,1%), farine (+54,6%), formaggi freschi uso cucina (+37,2%), burro (+15,1%), mascarpone (+55,8%), zucchero (+13,3%) e panna fresca (+39,3%).

- Comfort food, il paniere dell’indulgence,quindi tavolette di cioccolato (+18,5%), patatine (+13,2%), creme spalmabili dolci (+12,6%), cola (+4,8%), e miele (+14,6%), olive (+3,7%), pasticceria (+32,3%). A differenza del periodo precedente, calano invece le vendite di gelati (-3,7%).

Continua a crescere anche il comparto degli alcolici, con vino (+12,4%), birre alcoliche (+9,6%), superalcolici (+30,1%) e champagne/spumante (+28%) e aperitivi alcolici (+33,7%).

*Fonte: Nielsen, Market*Track, Iper+Super+Liberi Servizi+Discount+Specialisti Drug.

Vendite a valore per categoria nell periodo cumulato delle settimane 25 maggio – 28 giugno del 2020 vs. lo stesso periodo del 2019.