Aprile 2016. PWC ha rilasciato il Total Retail, uno studio condotto su più paesi, già anticipato da RetailWatch. Ecco quanto accade in Italia.

Nell’era del valore il prezzo la fa ancora da padrona

La timida crescita che negli ultimi anni ha caratterizzato la gran parte dei Paesi sviluppati, tra cui anche l’Italia, ha contributo alla nascita di due tipologie contrapposte di consumatori. In un recente report internazionale PwC3 si distinguono i “survivalist” dai “selectionist”.

Per i survivalist, la convenienza è alla base di ogni decisione di acquisto. Per questi consumatori, gli sconti e le promozioni sono fattori critici. I selectionist, al contrario, mantengono un gusto per il brand e per un’esperienza in store distintiva.

Nella ricerca di quest’anno abbiamo rivolto varie volte ai nostri intervistati domande relative al prezzo, per meglio valutare l’estensione di questo fenomeno.

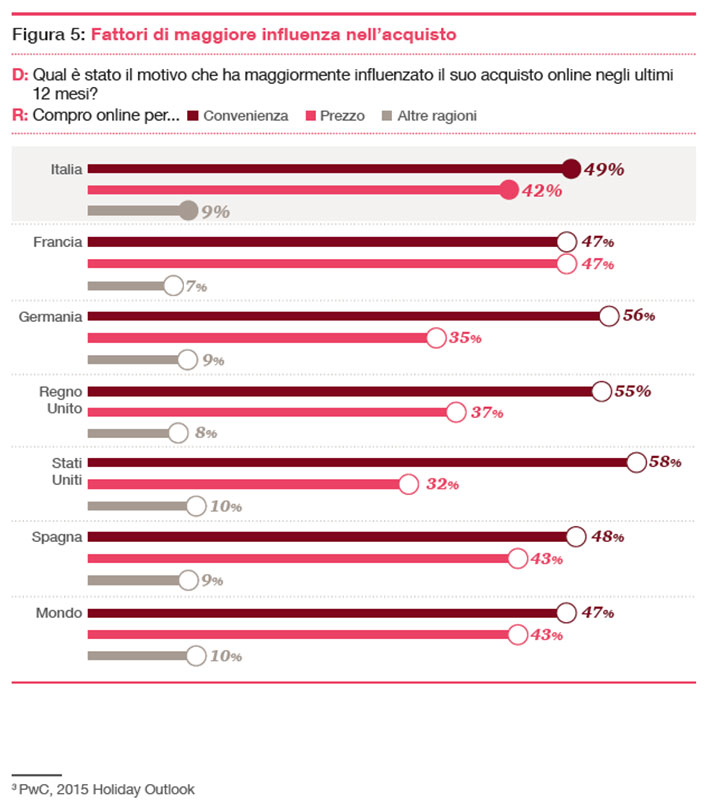

Emerge che in Italia, come anche a livello globale, la convenienza è, effettivamente, uno dei principali driver di comportamento del consumatore

Ma questa è solo una parte della storia del valore. Tanto importante quanto la convenienza è il valore percepit della transazione. In questo senso il retailer si trova nella posizione di

dover creare le condizioni adatte affinché le attese del consumatore vengano soddisfatte.

Nella semplice e diretta domanda sul valore, abbiamo chiesto: “Pensando al suo retailer preferito, quale motivo la spinge ad acquistare lì? (sia online sia in negozio)”. Il prezzo risulta di gran lunga il fattore che più influenza il consumatore italiano, con il 59%. Il secondo fattore di influenza, con il 27%, è che il retailer effettui consegne veloci ed affidabili.

Mentre, con il 25%, al terzo posto troviamo il fatto che il retailer disponga di una buona politica su resi e rimborsi. Questi dati sottolineano sì l’importanza del prezzo come fattore critico di successo, ma suggeriscono ai retailer che concentrarsi unicamente su questa leva non è abbastanza per soddisfare il consumatore finale.

Non solo il nostro campione cerca le occasioni, ma addirittura è disposto ad acquistare fuori dall’Italia per avere un determinato prodotto ad un prezzo vantaggioso

Quest’anno abbiamo chiesto per la prima volta cosa guiderebbe il nostro consumatore ad acquistare da un retailer straniero nei prossimi 12 mesi. Il prezzo risulta essere il Re indiscusso, con il 67% del campione che dichiara di poter essere convinto a comprare all’estero in caso di “disponibilità di prezzi più vantaggiosi”. Da questo punto di vista il consumatore italiano risulta essere tra coloro che, a livello globale, dà più importanza al prezzo, dietro solamente a Cile (71%), Messico (71%) e Brasile (70%). A chiudere la classifica troviamo il Regno Unito (41%), la Germania (36%) e gli Stati Uniti (36%).

La non disponibilità del prodotto a livello locale, che intuitivamente si potrebbe ritenere il principale fattore di spinta all’acquisto oltre confine, si ferma in Italia al 37%, in seconda posizione.

Anche tra le fasce più abbienti della popolazione, la convenienza rimane la motivazione principale in relazione a questo tema. Prendendo in considerazione una media delle tre fasce di reddito più alte analizzate dallo studio (>80.000 Euro), seppur il 51% acquisti all’estero per la qualità ed il lusso del prodotto, ben il 64% lo fa per il prezzo più conveniente.

Per quanto riguarda le categorie di prodotti più acquistate online da retailer straniero, troviamo l’elettronica di consumo e I computer al primo posto con il 51% dei consensi, seguita da abbigliamento con il 43% e da libri, musica, film e videogiochi con il 36%.

Il traffico in negozio vale meno della conversion su tutti i canali

14,6% – 9,8% – 9,1% e 11%. Cosa hanno in comune questi valori percentuali?

Essi rappresentano la diminuzione percentuale anno su anno del traffico in negozio negli Stati Uniti, tra i mesi di aprile-luglio 2014 e i mesi di aprile-luglio 2015.

A livello globale, i retailer sembrano aver abbandonato l’atteggiamento restio nei confronti della vendita online e, con esso, la convinzione che crescendo possa erodere le visite all’interno dei negozi fisici.

L’obiettivo che oggi ogni retailer dovrebbe prefi ggersi è quello di creare un’efficace esperienza di negozio in grado di aumentare il tasso di conversione delle visite fisiche.

Considerazione importante è che il negozio fisico continua oggi, ad operare in una posizione di forza nonostante il passaggio di clienti sia in diminuzione. Dalla nostra ricerca emergono infatti diversi fattori a supporto di un consumatore che continua a ricercare l’interazione fisica con il prodotto e con il personale di vendita.

Nella maggioranza delle categorie analizzate, la preferenza del negozio fisico è un elemento di scelta, ma soprattutto di acquisto. Come si vede, anche in quelle categorie dove il consumatore predilige chiaramente la ricerca online, come nell’elettronica di consumo e i computer, elettrodomestici e abbigliamento, molti ancora decidono di acquistare successivamente il prodotto in negozio.

Prendendo l’elettronica di consumo e i computer per esempio, solo il 22% degli italiani intervistati preferisce ricercare il prodotto in store, anche se poi il 43% decide di comprare direttamente nel punto vendita.

Il tema principale diventa trovare il modo di creare un ambiente all’interno del negozio dove I consumatori che preferiscono comprare lì, vengano convertiti in clienti paganti. Una scuola di pensiero sostiene che una chiara differenziazione di format risulta essere la soluzione migliore per ottenere il massimo delle conversioni, per esempio: flagship store, destination shopping center, negozi specializzati, pop-up store, e pickup store, che rispondano in modo più chiaro al motivo per il quale il consumatore si rechi nel punto

vendita, riuscendo più facilmente ad incontrate le sue aspettative.

Bisogna ribadire l’importanza che assume ancora oggi il negozio fisico. Per esempio, in alcune categorie il nostro campione ha dichiarato di aver acquistato online solo pochi prodotti negli ultimi 12 mesi; inoltre per nessuna categoria di prodotto gli intervistati hanno detto di aver acquistato online più della metà dei prodotti.

Ma quali sono secondo gli italiani intervistati gli aspetti che possono rendere migliore la propria esperienza in negozio? Quando abbiamo chiesto al nostro campione cosa avrebbe reso migliore la loro esperienza di negozio, le risposte hanno suggerito un insieme di cambiamenti che I retailer dovrebbero adottare per migliorare i propri punti vendita, così da meglio catturare l’attenzione del consumatore.

Tra queste troviamo le offerte in tempo reale, personalizzate per il cliente (43%), un personale di vendita con profonda conoscenza del prodotto offerto (37%), la possibilità di controllare online velocemente la disponibilità del prodotto (37%), e il Wi-Fi all’interno del punto vendita (20%); tutte leve raggiungibili dai retailer con investimenti mirati e rivolti ai propri clienti. Abbiamo inoltre esplorato l’esperienza in negozio dal punto di vista dell’interazione con il dispositivo mobile e come il consumatore voglia utilizzare questo strumento quando si trova all’interno del punto vendita.

Le risposte riportate mostrano come un retailer che sia in grado di offrire coinvolgenti promozioni ai propri clienti, assicurare informazioni aggiornate sui programmi fedeltà e offrire la possibilità di pagare con il proprio dispositivo mobile, possa attrarre e successivamente soddisfare i propri clienti.

Il talento in negozio è (finalmente) valorizzato

Il talento del personale di vendita è stato considerato per molto tempo come un asset potenzialmente sostituibile nel retail. Dal momento che i dipendenti di un negozio difficilmente costruiscono rapport lavorativi di lungo periodo, l’investimento in formazione intensiva è sempre stato valutato con un ROI discutibile. Inoltre, anche quando si tratta del management esecutivo, gli amministratori delegati nel mondo retail hanno storicamente ricoperto mandati più brevi rispetto ai loro eguali in altri settori.

I nostri dati indicano che, rispetto ad altre caratteristiche del retailer, il livello del servizio del personale di vendita non costituisce, se preso come unico termine di paragone, il driver fondamentale di performance, posizionandosi dopo fattori come prezzo, prodotto, disponibilità a magazzino, e politiche di reso.

Questo dato fa quindi sorgere una domanda: “Può, però, il talento del personale di vendita contributire ad aumentare la performance del punto vendita?” La risposta è sì, e il momento storico sembra essere quello giusto.

Entrando più nel dettaglio, la nostra ricerca indica che avere a disposizione

un personale di vendita talentuoso, in grado di supportare iniziative locali e aumentare le aspettative del cliente, possa costituire un vero fattore distintivo. In particolare, la sofisticazione del livello di customer service (consigli personalizzati, speciali servizi post-vendita, e una dimostrata conoscenza profonda del prodotto) può essere motivo dominante di differenziazione per il

retailer, soprattutto per quelle attività con una marcata presenza fisica sul territorio.

Oggi la personalizzazione dell’offerta per il cliente è importante. Per garantire una migliore esperienza all’interno del punto vendita diventa quindi importante offrire promozioni in tempo reale e personalizzate sul singolo cliente (43%), offrire la possibilità di controllare velocemente la disponibilità online o in altri store (37%) e servirsi di personale di vendita con una profonda conoscenza dei prodotti (37%).

L’impegno svolto da aziende come Apple e Nike nel customer service in store ha decisamente alzato l’asticella per tutti i retailer del resto del mondo. Studi dell’Universita di Wharton evidenziano come customer service e training al personale di vendita abbiano impatto positivo sulla soddisfazione del cliente e quindi sulle vendite. Da uno studio emerge come, tra le altre variabili operative, staffing del personale di vendita e valutazione del loro livello di preparazione da parte del cliente influenzino la soddisfazione del cliente e le vendite.

Un altro studio ha monitorato per due anni i dipendenti della catena americana Dillard, che seguivano dei corsi specifici online. Quello che è emerso dall’analisi dei dati empirici è stato l’incremento dell’1,8% sulle vendite del singolo dipendente alla fine di ogni modulo di insegnamento.

Ecco rappresentato, da un’altra prospettiva, il desiderio da parte del consumatore di un personale di vendita utile e preparato. Di quei clienti che hanno affermato di non utilizzare lo smartphone all’interno del negozio, il 34% ha dichiarato di preferire l’interazione diretta con il personale di vendita. Interessante, tuttavia, che il 42% dei consumatori dichiari di non vedere benefici nell’utilizzo dello smartphone all’interno del punto vendita. Questo dato evidenzia la mancata percezione di valore da parte del cliente nell’utilizzo dello smartphone in store, disegnando la possibilità per i retailer di implementare nuovi servizi atti a migliorare l’esperienza di negozio.

E cosa incentiverebbe il consumatore a comprare da un retailer ubicato nelle vicinanze?

Addirittura 4 delle migliori 6 risposte registrate sono direttamente correlate al personale di vendita:

personale di vendita a supporto (29%), migliore servizio post-vendita (28%), supportare l’occupazione locale (29%) e personalizzazione del servizio (20%).

I millennial

Varie ricerche dimostrano come la semplicità del processo di checkout risulti essere determinante nell’accrescere il tasso di conversione del cliente. È evidente quanto, per la prima volta, sia diventata fondamentale la sinergia tra i dipartimenti Marketing e Finanza all’interno dell’azienda.

Il metodo di pagamento, proprio del dipartimento di finanza diventa quindi uno strumento di marketing, in quanto contribuisce nell’aumentare il tasso di conversione.

Come per molte altre abitudini di acquisto, in quella tramite dispositivo mobile risulta essere marcata una differenza nel comportamento di acquisto dei consumatori più giovani (Millennial).

Infatti il 17% del campione italiano dai 18 ai 34 anni dichiara di aver completato un pagamento tramite smartphone per un acquisto all’interno del punto vendita, contro il 13% della fascia over 35.

Allo stesso modo, il 22% del campione italiano dai 18 ai 34 anni ha effettuato l’accesso ai propri programmi fedeltà tramite dispositivo mobile, contro un 16 % dei maggiori di 35 anni.

Il consumatore di oggi si fidelizza con le community

Oggi il concetto di “comunità” rimanda spesso a quello di community digitale o virtuale, in particolar modo quando si fa riferimento alla categoria Millennial (18-34 anni).

Negli ultimi anni, i retailer hanno risposto in modo eterogeneo alle richieste di connessione, esclusività, personalizzazione e appartenenza da parte del consumatore.

Per fornire benefici addizionali al consumatore i retailer hanno tradizionalmente utilizzato I programmi fedeltà.

Questi si rivelano uno strumento di grande successo: il 97% dei nostri intervistati ha dichiarato di essere iscritto almeno a un programma fedeltà.

Questo dato testimonia la forte volontà del consumatore italiano di fare parte di quelle comunità che effettivamente diano loro benedici tangibili. Tuttavia, in molti casi, la creazione di questi programmi fedeltà ha portato a situazioni stagnanti, in cui la mancanza di coinvolgimento e immaginazione non è riuscita a trasmettere al consumatore il giusto senso di appartenenza.

Per esempio, quando abbiamo chiesto al nostro campione di scegliere i principali benefici derivanti da un programma fedeltà, le risposte più frequenti sono state: sconti/offerte per soli membri (75%), possibilità di accumulare punti da poter convertire in miglia aeree, cashback, etc. (64%) e la consegna gratuita (71%).

Tutti benefi ci legittimi, ma non esattamente quel tipo di personalizzazione, connessione e coinvolgimento che i retailer potrebbero e dovrebbero implementare all’interno dei propri programmi fedeltà.

Dietro alle risposte più popolari riguardo ai programmi fedeltà si nascondono altri dati che fanno trasparire il desiderio del consumatore italiano di un più alto grado di personalizzazione e esclusività dei benefi t a loro rivolti.

Gli intervistati hanno scelto offerte di marketing personalizzate (25%), accesso ad eventi riservati ai membri (15%) e accesso ad aree riservate ai membri (13%). Incrociando questi dati con quelli dei consumatori trendsetter cinesi, analizzati all’inizio di questo report, troviamo analogie sul desiderio di offerte di marketing personalizzate (36%), ma, al contrario, in Cina viene data molta più importanza agli eventi riservati ai membri (32%).