È davvero la fine dei canali di vendita? Insomma…. Ce ne sono tanti altri.

Giugno 2018. Il mese scorso abbiamo lanciato un sondaggio incentrato sull’esistenza, ancora, dei canali di vendita. Almeno nella definizione.

Ecco il risultato

Molti operatori sostengono che classificare le insegne nella loro tipologia di vendita sia superato. No supermercati, si Esselunga…

Chiuso il 01.05.2018. Fonte: Sondaggi, RetailWatch 2018.

Che le persone non dicano vado al discount o all’ipermercato è vero. Dicono vado alla Esselunga, alla Coop, a Lidl.

Ma la classificazione, come abbiamo più volte scritto, servono per le statistche, per ragionare, per clusterizzare in una sola voce nomi e insegne simili fra loro. Non c’entra nulla che tutti i negozi si stanno somigliando vieppiù, come alcuni stanno sostenendo. I numeri, le statistiche, sono alla base della statistica e quindi del marketing.

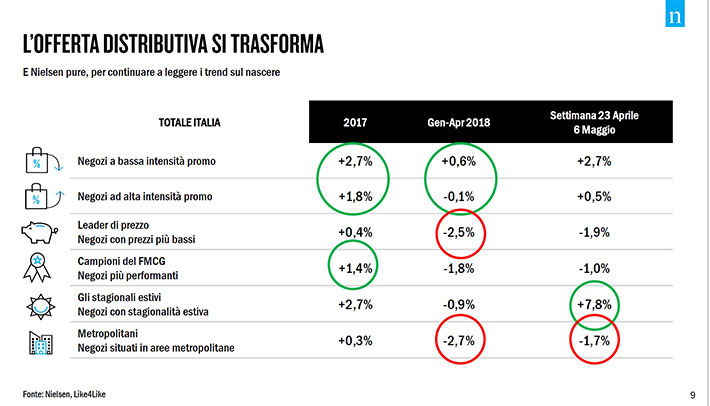

Bene allora ha fatto la Nielsen a trovare nuovi nomi e nuovi canali e a proporre nuove denominazioni di negozi come quelli della chart che RetailWatch pubblica.

Negozi a bassa intensità promozionale

Sono quelli che stanno virando verso l’Everydaylowprice, Edlp. Forse ci vorrebbe una tipologia proprio con i negozi EDLP, quello vero, neh!

Negozi più performanti

Beh, la Nielsen è davvero coraggiosa, soprattutto perché vende i dati. Da giornalista: cara Nielsen, ci dai l’elenco?

Gli stagionali estivi

Questa tipologia è veramente una chicca. Quanti sono? Una volta il Cesdit-Confcommercio e il Ministero dell’economia li censivano. Sono una realtà incredibile, diversi da comune a comune e sfuggono alle normali statistiche. Classificazione coraggiosa.

Metropolitani

Altra bella voce da seguire con cura sia per gli assortimenti, per il pricing, per le promozioni.

Insomma, cara Nielsen. Quando ci dici qualocsa in più, dopo aver stuzzicato tanto interesse?