Ecco il 2016, un anno con il + secondo Coop

Gennaio 2016. Il 2016 è l'anno della speranza. La pensa così più di un terzo degli italiani. Un sesto sono, invece, quelli che identificano il nuovo anno con il cambiamento. E soprattutto se si considera cosa ci lasciamo alle spalle, anche questo può avere una connotazione positiva. Non mancano comunque anche le aspettative negative; per il 14% del campione è infatti, il timore il sentimento dominante del 2016. Timore però non crisi (la identifica con il 2016 solo l’8,5% degli intervistati), mentre l’idea di ripresa schiaccia quella della rinuncia (12,2% contro il 2,6%).

Nelle intenzioni di spesa sono i millenials e i ceti più agiati a prevedere i maggiori incrementi di consumo. Il 42% ha voglia di vacanze, il 32% tornerà a divertirsi; al terzo posto, prima di casa, auto e smartphone, il 20% vuole spendere di più per la qualità del cibo. Più ottimisti nelle regioni centrali e nel Nord Ovest, invece rimangono negative le prospettive di consumo al Sud.

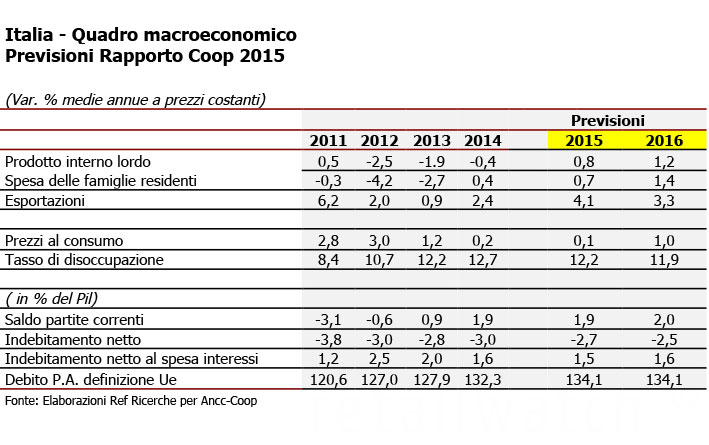

Tali intenzioni di spesa, il lieve miglioramento del mercato del lavoro e la favorevole congiuntura macroeconomica inducono a pensare che i consumi delle famiglie cresceranno nel 2016 dell'1,4%: la variazione più ampia dell'ultimo decennio. A dispetto di tale incremento, dopo la crisi i consumi procapite nel 2016 saranno ancora ai livelli degli anni Novanta, comunque più bassi di oltre 1700 euro rispetto al 2007 con una riduzione di oltre il 9% rispetto a quell'anno.

Gli acquisti natalizi nel mese di dicembre della grande distribuzione confermano il lieve incremento delle vendite dell’ intero 2015 facendo segnare un valore di circa mezzo punto percentuale in più rispetto all’anno precedente. La sola settimana di Natale fa registrare un +3% a dimostrazione di quanto gli acquisti siano oramai un fenomeno last minute.

Sono questi i risultati del sondaggio di inizio anno e le previsioni sui consumi 2016 di Coop all’indomani delle festività desumibili dal “Rapporto Coop” redatto dall’Ufficio Studi di Ancc-Coop (Associazione Nazionale Cooperative di Consumatori) con la collaborazione scientifica di Ref. Ricerche, il supporto d’analisi di Nielsen e i contributi originali di GFK, Demos, Doxa, Nomisma e Ufficio Studi Mediobanca. Ora in versione completa dopo l’anteprima digitale dello scorso settembre.

2016, anno della speranza

Il 2016 è l'anno della speranza. La pensa così più di un terzo degli italiani. Un sesto sono invece quelli che identificano il nuovo anno con il cambiamento. E soprattutto se si considera cosa ci lasciamo alle spalle, anche questo può avere una connotazione positiva. Non mancano comunque anche le aspettative negative; per il 14% del campione è, infatti, il timore il sentimento dominante del 2016. Timore però non crisi (la identifica con il 2016 solo l’8,5% degli intervistati), mentre l’idea di ripresa schiaccia quella della rinuncia (12,2% contro il 2,6%).

Un bicchiere insomma più pieno che vuoto quello fotografato da Nomisma per il “Rapporto Coop” ora in versione completa dopo l’anteprima digitale dello scorso settembre. E una fotografia di un sentiment tutto sommato in linea con una ripresa economica ancora flebile guidata più dai consumi delle famiglie rimotivate da una piccola variazione positiva del loro potere d’acquisto e dall’economia globale che traina le nostre esportazioni. Calma piatta invece per l’attività produttiva interna con gli investimenti che, fatta eccezione per il settore auto, nel 2015 sono rimasti al palo; ancora inferiori di trenta punti percentuali rispetto ai massimi del 2007.

E se fortunatamente continua a scendere la quota di famiglie senza disponibilità finanziarie dopo aver soddisfatto i bisogni essenziali (23% nell'ultimo trimestre rispetto al 27% del 2013) non c’è comunque da gridare al miracolo. Per l’anno appena iniziato il 55% degli italiani non prevede cambiamenti di rilievo nelle proprie spese, ma si registra un piccolo saldo positivo tra chi vede una spesa per acquisti in crescita (17,8%) e chi la stima in calo (16,2%), pur con notevoli differenze territoriali e socio-demografici. Le intenzioni di spesa restano infatti negative per gli adulti (oltre i 35 anni d’età), il Sud e soprattutto per le famiglie in condizioni economiche più disagiate. Prevedono, invece, un netto incremento dei consumi i ceti più agiati e sorprendentemente i millennials, forse in ragione del loro maggiore ottimismo sul futuro. Centro e nord ovest sono più ottimisti del nord est.

I sogni nel cassetto

Tra i sogni nel cassetto gli italiani inseriscono per il 2016 un pò di sano edonismo a cui giocoforza avevano dovuto rinunciare sotto il giogo della crisi. Così quasi il 42% dichiara di voler smettere di rinunciare a viaggi e vacanze, quasi il 32% tornerà a godersi spettacoli e svaghi; al terzo posto tra le ambizioni degli italiani, ancor prima di pensare all’auto o alla casa, trova nuova centralità il cibo tanto che il 20% ambisce ad incrementare la qualità. Seguono a pari merito la vecchia mania della ristrutturazione della casa e la nuova ossessione della palestra e della cura di sé (entrambe intorno al 16%).

Anche in questo caso i dati disaggregati descrivono molte Italie differenti. Il nord est esprime una maggiore predilezione per i viaggi, il mercato immobiliare e i beni durevoli (auto, elettrodomestici). Nel nord ovest (dove la ripresa è iniziata prima) prevale un atteggiamento più gaudente (intrattenimento e cene outdoor). La ristrutturazione della casa è più marcata tra i residenti del centro e tra le fasce di popolazione a reddito più basso. Una rinnovata attenzione all’abbigliamento e alle calzature riguarda in particolare i residenti al sud e gli italiani più altospendenti.

Le previsioni sui consumi 2016. Cosa sale e cosa scende–

Tali intenzioni di spesa, il lieve miglioramento del mercato del lavoro e la favorevole congiuntura macroeconomica inducono a pensare (nella previsione di Ref Ricerche per il “Rapporto Coop), che i consumi delle famiglie cresceranno nel 2016 dell'1,4%. Per individuare una variazione dello stesso ammontare occorre tornare indietro di 10 anni e per un dato superiore si deve invece fare riferimento addirittura al 2000, anno in cui i consumi fecero segnare un aumento del 2,3%. A dispetto di tale incremento, dopo la crisi i consumi procapite nel 2016 saranno ancora ai livelli degli anni Novanta, comunque più bassi di oltre 1700 euro rispetto al 2007 con una riduzione di oltre il 9% rispetto a quell'anno. Gli acquisti natalizi nel mese di dicembre della grande distribuzione confermano il lieve incremento delle vendite dell’ intero 2015 facendo segnare un valore di circa mezzo punto percentuale in più rispetto all’anno precedente. La sola settimana di Natale fa registrare un +3% a dimostrazione di quanto gli acquisti siano oramai un fenomeno last minute.

Se poi si vanno a osservare le singole voci, in linea con le intenzioni di spesa espresse consapevolmente dagli italiani cresceranno nel 2016 in misura più netta i consumi cui gli italiani avevano rinunciato con più difficoltà e quelli imposti dalla nuova cittadinanza digitale. Aumenteranno infatti ancora del 9% gli acquisti di smartphone (ma a prezzi sempre più bassi), Torneranno al segno più dopo anni di declino i servizi e i prodotti ricreativi (cinema, teatri, intrattenimento, ristoranti, viaggi e vacanze), le spese il benessere personale (palestre, spa, medicinali, badanti) e quelle per il miglioramento dell'ambiente domestico (ristrutturazioni edilizie, upgrading elettrodomestici, arredamento).

Rimarranno invece ancora in territorio negativo sopratutto i consumi fagocitati da internet e la connettività mobile. I servizi telefonici sostituiti dai messanger gratuiti, naturalmente i servizi postali, i prodotti editoriali messi in discussione dalla immediatezza e la gratuità delle news on line e dei social media. Rimangono allo stesso modo sotto la media dell'anno anche le spese per l'auto e gli altri mezzi di trasporto, per l'alimentare e l'abbigliamento a testimonianza di un nuovo modello di consumo più orientato alla sobrietà, alla riduzione degli sprechi e alla minore ostentazione.

Più freschi a peso variabile

Expo non sembra essere passato invano e come dai desiderata la tavola è luogo di sperimentazione; se per il 30% cresce l’interesse verso i prodotti del territorio, consumerà più bio un italiano su quattro, il 21% metterà nel piatto meno carne e starà più attento alla propria dieta. Qualità e benessere convivranno però a lungo con l'attenzione al risparmio e la rinuncia al superfluo: il 40% degli italiani nel 2016 presterà maggiore attenzione agli sprechi alimentari e il 27% vuole dedicarsi maggiormente all'home made (pizza, dolci, marmellate e altre preparazioni domestiche).

Più tradizione invece e meno digital food per quanto riguarda le modalità di approvvigionamento alimentare che solo in minima parte, almeno stando alle intenzioni, si indirizza verso l’e-commerce. L’attitudine al local porta con sé la tendenza a rivolgersi a canali alternativi come l’acquisto diretto dagli agricoltori (poco più del 20%), l’autoproduzione (“coltiverò un orto” è l’ambizione per il 14,1% del campione) e il discount come meta preferita da un altro 14%.

In questo contesto i fatturati della grande distribuzione rafforzeranno lievemente il positivo risultato del 2015, ma rimarranno comunque sotto la soglia dell'1% a totale assortimento. Nel 2016 resteranno in negativo le vendite del non food ma torneranno a crescere oltre la media i prodotti freschi a peso variabile. Si ridurrà ancora lievemente la pressione promozionale mentre il carrello perderà ancora un piccola porzione del suo valore medio (effetto mix) ma con un processo di progressiva decelerazione.

I CONSUMI CHE CRESCERANNO DI MENO NEL 2016

|

Le vendite della Gdo italiana Previsioni Rapporto Coop 2015 |

| Variazioni. % a valore rispetto al corrispondente periodo dell’anno precedente |

|

LCC + Fresco a peso variabile + No food |