Eurospin: in attesa di scorte, organici, mix della rete e nuove aperture

Ottobre 2017. Eurospin si conferma il leader del canale Discount e consolida una redditività eccezionale per il comparto della Distribuzione Moderna, oltre che per i discount.

Caratteristiche

La quota di mercato è stabile e il tasso di sviluppo si è stabilizzato vicino al 7%, come pubblicato nell’analisi precedente, e quindi inferiore all’espansione intorno al +11% annuo vista fino al 2013. Rispetto all’altro articolo, è ripreso lo sviluppo della rete, che raggiunge quasi 1.100 PdV; purtroppo, il bilancio non riporta ancora la distinzione fra vendite dettaglio e ingrosso, nonché la cifra d’affari netta comprensiva degli affiliati. La mancanza di questi dati non permette di apprezzare completamente le performance eccezionali di Eurospin sia in termini di resa a mq (per il formato, seconda solo a Lidl), sia di redditività.

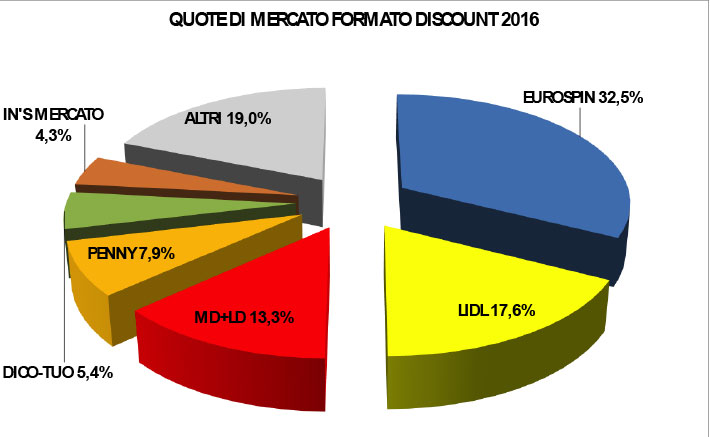

Grafico 1 – Quote di mercato nel canale discount (Fonte Nielsen)

Nei due anni trascorsi dall’analisi precedente, la quota di mercato è rimasta in linea, la rete è cresciuta del 12% e le vendite di quasi il 7% ogni anno.

Grafico 2 – Gruppo Eurospin: andamento vendite e rete

La spinta allo sviluppo deriva dalla rete, sebbene si assista ad una svolta col 2012, anno da cui la crescita di vendite e margine sembrano determinati principalmente da dimensione PdV e assortimento.

Accanto a indicatori positivi, appare un punto di attenzione: l’incidenza del costo del lavoro cresce in modo continuo, per quanto rimanga ancora modesta. Il costo del lavoro per addetto è costante, l’organico complessivo aumenta.

Grafico 3 – Gruppo Eurospin: resa per addetto e PdV

Mancando la cifra d’affari complessiva, non possiamo calcolare una resa a mq attendibile; il valore medio stimato è circa 6.300 €/mq.

I risultati di bilancio

Offrire prodotti di prezzo basso rende: Eurospin mostra una redditività che la Distribuzione Moderna italiana, in larga parte, considera un lontano ricordo. Il ROS (Return On Sales = Risultato Netto in percentuale delle Vendite) è del 3,9% ormai stabile da anni. Il Patrimonio Netto è al 50%, sui livelli dei migliori retailer europei e garantisce un ROE del 20%, in calo rispetto agli anni scorsi, proprio in conseguenza del rafforzamento patrimoniale. La politica di distribuzione dei dividendi è molto parca, mantenendo gran parte del risultato in azienda e il pay-out è legato anche alla presenza di soci terzi.

Grafico 4 – Gruppo Eurospin: andamento indici di redditività

Il Gruppo Eurospin è redditizio, patrimonializzato e solido finanziariamente: i debiti onerosi sono progressivamente sostituiti da mezzi propri e finanziamenti dai fornitori. Questi ultimi, nonostante l’impatto dell’art. 62, mantengono un’incidenza superiore ad un terzo delle fonti. Tutto ciò migliora lo standing del Gruppo, riducendone il costo di provvista fino a poco più dell’1% (media da bilancio).

Grafico 5 – Gruppo Eurospin: Struttura del Passivo

Grafico 6 – Evoluzione Debiti Onerosi vs. Tasso medio relativo

Il capitale circolante netto è negativo, come solito nel commercio al dettaglio, e costituisce un’importante fonte di finanziamento. È interessante notare come impatti l’espansione della rete sulla rotazione scorte, la media di 19 giorni nasconde una tendenza crescente che va da 16 a 22 giorni, col trascorrere degli anni. Il livello di efficienza stupirà sicuramente molti concorrenti, tuttavia i giorni di magazzino aumentano del 4,6% all’anno e quindi da approfondire.

Grafico 7 – Gruppo Eurospin: Evoluzione del Capitale Circolante Netto in Senso Stretto

La svolta del 2012 porta la redditività su di circa un punto (ROS medio pre e post da 2,8% a 3,9%) e la determinante principale è il Margine Lordo % che si muove da un 17,5% medio fino al 2011 al 20% medio successivo, col 2016 al 21%. Che cosa genera questi risultati? Mix dettaglio/ingrosso? Mix merceologico? Le sono sicuramente numerose e tutte interessanti.

Grafico 8 – Gruppo Eurospin: composizione e andamento del Conto Economico

Grafico 9 – Gruppo Eurospin: Evoluzione principali voci di Conto Economico

Esaminando l’andamento delle componenti del Conto Economico si conferma la crescita dell’incidenza del Costo del Personale: nonostante il costo unitario si mantenga costante, la crescita degli organici fa crescere l’incidenza; è opportuno approfondirne i razionali, in termini di variazione dei PdV (superficie media, merceologie e servizio) e degli altri elementi organizzativi.

Conclusioni

Facciamo un plauso ad un’azienda sana, ben patrimonializzata e decisamente molto redditizia. La invitiamo ad ampliare le informazioni allegate al bilancio, per valorizzare anche la comunicazione verso l’esterno.

Ricordiamo i punti da esaminare in dettaglio, non sono ombre ma segnali: scorte, organici, mix della rete e nuove aperture.

sono un vostro fan e consiglio a tutti gli amici di utilizzare i Vs.servizi. ho seguito la vostra espansione che qui in San Lazzaro di S. est stata incredibile.Questa mattina 3 ott. le casse erano intasate.Complimenti.