Eurospin: margine crescente e un punto di domanda

Alcuni mesi fa abbiamo esaminato per RetailWatch il bilancio consolidato del Gruppo Eurospin, oggi avendo a disposizione il bilancio 2014 possiamo esaminare la recente evoluzione. Purtroppo, Eurospin deposita bilanci abbastanza scarni, privi di molte informazioni normali, quali ad esempio la ripartizione fra vendite al dettaglio ed all’ingrosso, i collaboratori non dipendenti, le caratteristiche della rete di PdV, il dettaglio di ricavi e costi. Anche in Italia potremo avere un’adeguata informazione, come nei paesi anglosassoni?

Caratteristiche

Eurospin si conferma il maggiore discount italiano, con circa 960 PdV fra diretti e affiliati (circa 400, inclusi gli affitti d’azienda); la presenza è nazionale ed è distribuita su più società, con ambito geografico definito, oltre alla presenza in Slovenia.

La crescita della rete è costante: in media dal 2008 i PdV sono aumentati del 3,2% all’anno (Fonte Nielsen), a fronte di una crescita corrispondente delle vendite totali del 10,5% e per singolo PdV del 7,1% annuo. La lettura dei dati delle vendite (e degli addetti) però risente della componente affiliati, che non rendono omogenei i dati.

In questa situazione le vendite nette a mq raggiungono i 5.700 €, con una superficie media di 751 mq.

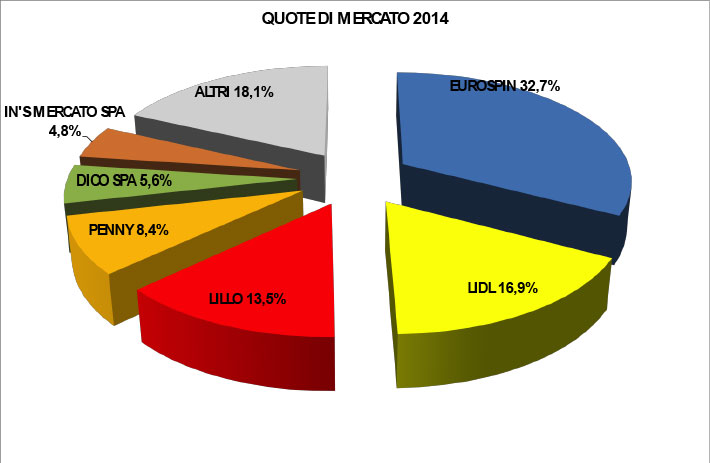

La situazione ha un riflesso sulla quota di mercato nel canale discount (vedi grafico), dove il dominio di Eurospin esce rafforzato rispetto al 2013 (quasi un punto in più, fonte Nielsen)

Grafico 1 – Quote di mercato nel canale discount (Fonte Nielsen)

Grafico 2 – Gruppo Eurospin: andamento vendite e rete

L’evoluzione dell’organico, indicato dal 2011 in bilancio in Unità Lavorative Annue, mostra una produttività variabile, cui non è estranea la presenza di affiliati e risorse esterne.

I risultati di bilancio

La formula discount si conferma molto redditizia nel bilancio del campione italiano: il Risultato Netto consolidato cresce da circa 64 €/mln del 2008 ad oltre 161 €/mln del 2014 (inclusi gli interessi di terzi). Il ROS (Return On Sales = Risultato Netto in percentuale delle Vendite) aumenta considerevolmente, passando dal 2,8% al 3,9%. Gli utili sono in grandissima parte trattenuti, aumentando la capitalizzazione, che raggiunge nel 2014 la ragguardevole incidenza del 46%, più che in grado di bilanciare immobilizzazioni per oltre il 50% dell’Attivo. Siamo in presenza di valori al livello delle migliori aziende europee; la capitalizzazione non influenza negativamente la redditività, ma comincia a toccare il ROE passato dal 27% (2013) al 13% (2014).

Grafico 3 – Gruppo Eurospin: andamento indici di redditività

La leva finanziaria molto bassa (rapporto fra Debiti Finanziari e Patrimonio Netto: nel 2014 0,28) evidenzia una rilevante capacità di ulteriore indebitamento per finanziarie l’espansione; data la redditività operativa (ROA 13%) e la bassa incidenza del costo del debito (Stima sui saldi di bilancio 2,3%) un’azione a riguardo riporterebbe il ROE ai livelli degli anni passati.

Il capitale circolante netto è negativo, come solito nel commercio al dettaglio, e costituisce un’importante fonte di finanziamento, in aggiunta all’EBITA (344 €/mln, pari al 14% sulle vendite). Il flusso di cassa effettivo, dedotti gli investimenti, è di ben 100 €/mln, pari al 5,6% dell’attivo.

Grafico 4 – Gruppo Eurospin: Struttura del Passivo

Grafico 5 – Gruppo Eurospin: Immobilizzazioni Materiali e Capitale Circolante Netto

Come nasce la redditività? La mancanza della scomposizione fra vendite dettaglio e ingrosso crea qualche ostacolo; in ogni caso il Margine Lordo mostra un andamento crescente, che rappresenta sia il cambiamento di mix dei reparti sia dei prodotti stessi.

Grafico 6 – Gruppo Eurospin: Margine Lordo

Esaminando l’andamento delle componenti del Conto Economico si conferma la crescita dell’incidenza del Costo del Personale. La variazione del costo unitario come della numerica (in rapporto a superficie e vendite) sono le determinanti, che richiedono un approfondimento coi dati completi.

Grafico 7 – Gruppo Eurospin: composizione ed andamento del Conto Economico

Conclusioni

Siamo in presenza di un Gruppo che esprime una redditività robusta e rilevante (leggere ROS e ROA), in cui le scelte di patrimonializzazione possono ridurre il ROE ma comunque mantenerlo a livelli molto soddisfacenti comunque.

La sfida è nelle pieghe dello sviluppo: margine crescente accompagnato da costo del lavoro e complessità: riuscirà Eurospin ad evolvere, mantenendo i fattori di successo ed adeguando processi e risorse al nuovo livello di gioco?