Novembre 2018. Prosegue serrato in Italia il dibattito sull’evoluzione delle tipologie di vendita del ‘900 (centri commerciali in testa) che devono cedere quote di mercato all’e-commerce e alle sue manifestazioni.La velocità di reazione alle variazioni di mercato dell’e-commerce sono note (Amazon in testa) più elaborate e lunghe, invece, le reazioni delle strutture fisiche che stanno cercando un nuovo equilibrio e nuove dimensioni sociali e economiche.In Italia il 62% dei centri commerciali è stato inaugurato dopo il 1998, negli Usa invece il 54% dei centri è stato costruito prima del 1988.

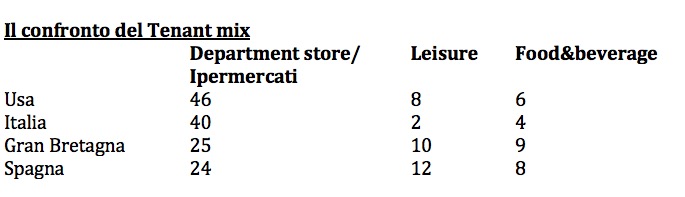

È interessante per vedere e capire l’evoluzione della industry dei centri commerciali il confronto con altri paesi:

Come si vede l’incidenza in Italia del Leisure e del Food&beverage è ancora bassa, di converso è alta l’incidenza degli ipermercati nei centri commerciali.

Perché chiudono i centri commerciali

L’analisi svolta da Green Street, società di consulenza Usa, sulla struttura dei centri commerciali e sui perché delle chiusure verificatesi nell’ultimo decennio, dice che a tutt’oggi, oltre oceano, sono 334 i centri commerciali a rischio di chiusura per:

. un’offerta retail datata e non più agiornata

. focus estremo sui prezzi,

. offerta di abbigliamento di bassa qualità

I centri commerciali con minor rischio di chiusura sono quelli che hanno aggiornato l’offerta complessiva di retail, hanno aperto ristoranti, si sono integrati con l’e-commerce, hanno aumentato l’efficienza dei servizi e hanno innalzato l’esperienza per i propri clienti.

Il nuovo modello di business

Il vecchio modello dei CCI prevedeva un tenan mix basato sul:

. 40% della superficie di vendita agli ipermercati,

. 30% all’abbigliamento,

oggi i nuovi modelli di CCI prevedono un tenant mix in categorie prodotti-servizi in crescita con basso impatto versus l’e-commerce:

. food&beverage,

. servizi diversificati,

. entertainment,

per poter parlare di evoluzione da centro commerciale a experience center, integrando spazi fisici con quelli on line, Bricks&Click, con una riqualificazione architettonica e di offerta dei centri commerciali esistenti.

Il confronto Amazon-Walmart

La tabella qui sotto evidenzia gli incrementi di fatturato di Amazon e Walmart nel periodo 2001-2016. Fatto 100 il 2001 sembra di capire che il tasso di sviluppo di Walmart (reti fisiche) si stia esaurendo, mentre Amazon sta fortemente decelerando.

Fonte: Renato Loffredo Senior Research Analyst CBRE, Centri commerciali e investitori, 18 ottobre 2018.