Gennaio 2020. Nei primi undici mesi del 2019 appare positivo l’andamento delle vendite dei prodotti grocery. Le vendite del largo consumo confezionato nella grande distribuzione, infatti, crescono a valore di quasi due punti percentuali (+1,7%). Osservando

il primo semestre si vede come arranchino, al contrario, i canali di distribuzione più tradizionali. Non tutti i canali della distribuzione moderna beneficiano appieno di questo trend favorevole: ancora una volta sono i discount a evidenziare performance

positive (+3,6%), in parte condivise con i superstore (+1,6%), mentre soffrono gli ipermercati (-1,4%) e i piccoli negozi tradizionali e specialisti del fresco (-3,9%). Un discorso a parte merita l’e-commerce, che fa registrare un trend di spesa a valore che sfiora il +31%.

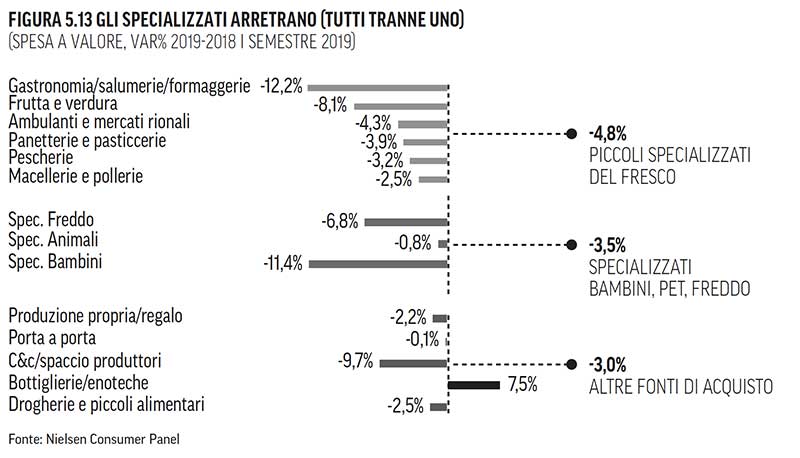

Il calo della spesa a valore nei piccoli negozi specializzati non si limita ai soli prodotti confezionati, ma coinvolge soprattutto le diverse categorie del fresco (gastronomie, panetterie, macellerie).

In diminuzione anche la spesa nei negozi specializzati nei prodotti per animali (-0,8%) e in quelli dei prodotti per bambini (-11,4%).

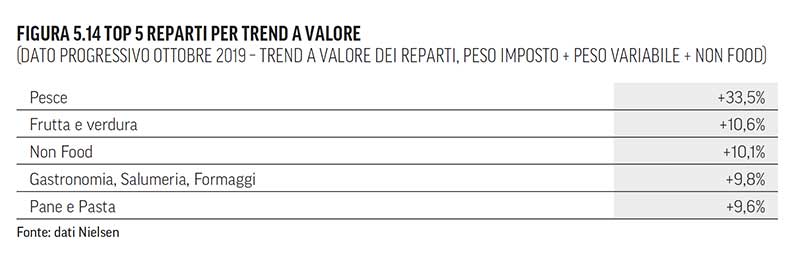

Proprio il reparto del fresco, che contribuisce in maniera determinante all’arretramento dei negozi specializzati, guida la forte crescita del discount: sono freschi e freschissimi a trainare l’incremento delle vendite, in particolare il reparto del pesce

(+33,5% dato progressivo ottobre 2019), seguito dall’ortofrutta, dalla gastronomia, dai banchi di panetteria e pasticceria e da quelli della carne. Nel mese di novembre 2019 la crescita del reparto fresco è dell’1,6%. Complessivamente, l’88% della

crescita del fatturato dei discount è riconducibile al contributo del fresco (peso imposto e peso variabile). Parallelamente, si assiste nelle vie delle nostre città ad un arretramento di macellerie, panifici, salumerie, fruttivendoli, pescherie e mercati

rionali.

Emerge in maniera chiara, dunque, una diretta competizione del discount non tanto – e non solo – con i punti vendita della grande distribuzione, ma sempre di più con i

negozi tradizionali specializzati. L’ampia diffusione di questo canale consente infatti di competere con la rete tradizionale non solo sul versante dei prezzi ma, sempre più, anche su quello della localizzazione e del servizio di prossimità e vicinato.

Fonte: Nielsen e italiani.coop