Inflazione e cattiva pubblicità hanno falcidiato il bio che non riesce a tornare ai fasti del passato. Commentiamo i numeri di una categoria che sta cercando di risalire la china.

Già nell’articolo a questo link abbiamo parlato del biologico, presentando le sfide che NaturaSì, un retailer specializzato, deve affrontare per tornare alla profittabilità. Oggi, invece, guardiamo i dati dalla prospettiva del perimetro Super+Iper, con il supporto di NielsenIQ.

Se facciamo un passo indietro, tornando al 2014-18, ricordiamo un trend di crescita del comparto bio molto forte. All’epoca, una parte considerevole dei consumatori vedeva in questi prodotti la garanzia di un’alimentazione più sana, raggiunta eliminando un eccessivo utilizzo della chimica e tornando, in un certo senso, ad un approccio meno artificiale verso le coltivazioni, gli allevamenti e i processi produttivi.

Il nodo che rimaneva da sciogliere era quello dell’accessibilità dei prodotti che, in quegli anni, avevano costi €/Kg proibitivi per essere considerati mass market.

Sia la GDO, dunque, attraverso l’MDD sia l’IDM, sfornando migliaia prodotti nuovi, fecero in modo di abbattere i prezzi rispetto ai fornitori specializzati. Dopo tale processo, in teoria, l’incidenza del bio sul venduto avrebbe dovuto subire un’impennata.

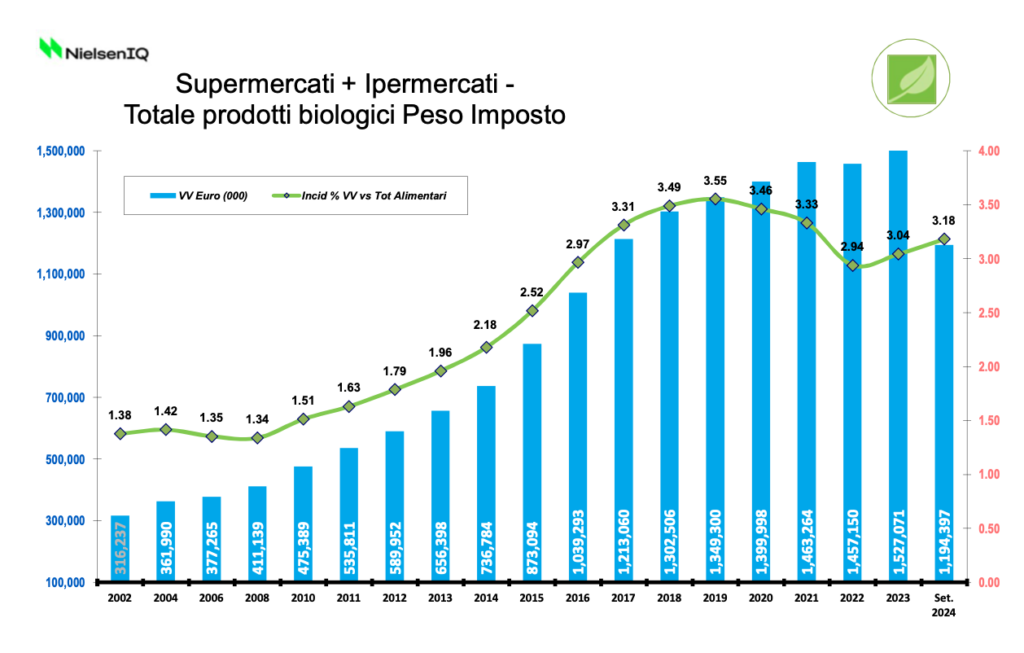

Cosa ci racconta NielsenIQ sull’incidenza del bio nei super ed iper?

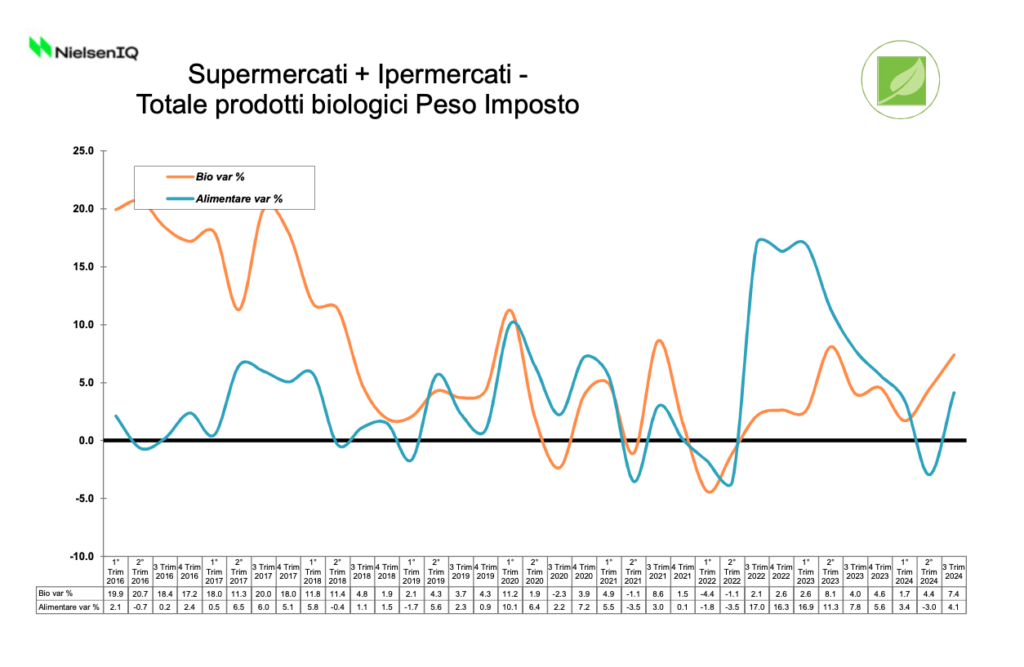

Un incremento, a dire il vero, c’è stato perché dall’1.96% di incidenza del bio nel 2013, si è passati al 3.55% del 2019. Il problema è che poi il segmento non solo ha visto l’arresto di tale trend positivo ma ha subito un’involuzione che ha portato l’incidenza al 2.94% nel 2022. Dal 2023 poi, assistiamo ad una risalita non ancora sufficiente per riportare le performance al periodo pre-Covid..

A fiaccare il bio certamente troviamo l’inflazione che, dopo il Covid19 e la Guerra in Ucraina, ha impattato negativamente i consumi di tutte le merceologie premium che sono state investite da un calo della domanda.

C’è però un altro elemento da tenere in considerazione. Con il tempo, infatti, varie trasmissioni locali e nazionali hanno cominciato a scoprire casi di aziende che, di fatto, vendevano prodotti convenzionali come biologici. A questo si sono aggiunte diverse fonti che puntavano a rendere edotti i consumatori sul fatto che la dicitura “bio” non fosse necessariamente sinonimo di qualità ma connotasse semplicemente una certificazione di processo. Si diceva, infatti, che alcuni prodotti biologici potevano rivelarsi qualitativamente meno performanti rispetto ad analoghi articoli convenzionali.

Questo tipo di informazione, insieme all’incremento generalizzato dei prezzi, ha contribuito a far disamorare molti clienti alla categoria.

Dialogando con alcune industrie, negli anni successivi alla pandemia, si sentiva chiamare il biologico “ammazzamargine” in quanto, nonostante queste referenze prevedessero dei costi di produzione molto elevati, i consumatori erano disposti a pagarle solo il 10/12% in più rispetto agli alimenti convenzionali.

Quali prospettive per il futuro?

Da un punto di vista di crescita percentuale, recentemente il bio sta tornando ad essere più dinamico del totale mercato alimentare. Il problema è che la scala, ovviamente, è molto più ridotta perché si parla di un mercato che costituisce ancora una nicchia.

Sicuramente, la GDO ha fatto molto per spingere i prodotti biologici. Basti pensare che nel mondo dell’ortofrutta, come in quello del baby food, per fare alcuni esempi, ci sono diverse unità di bisogno a marchio del distributore che vengono gestite solo nella versione bio.

È poco probabile però che il segmento possa sfondare la soglia del 4% di incidenza nel breve periodo perché l’erosione del potere di acquisto dei consumatori forza tali clienti a cercare in continuazione occasioni di risparmio che il bio, spesso e volentieri, non garantisce. Nell’articolo a questo link abbiamo parlato di come nella ristorazione si assista ad aumenti di prezzo pari anche all’80/100%, rispetto ai valori pre-Covid. Viviamo, dunque, in un contesto storico all’interno del quale le nicchie premium fanno fatica a scavarsi una buona quota di mercato.

I supermercati rimangono, ad ogni modo, i più adatti ad intercettare i consumi di bio perché tali articoli coprono una fascia trading up ed up market (premium) che i discount tendono a trattare in modo limitato, quando lo fanno, o comunque a non ampliare.

Possiamo dire, quindi, che il bio rimarrà probabilmente una nicchia, almeno nel breve periodo, in attesa che il potere di acquisto torni a crescere.