Il fuori casa è sempre stato prima della GDO. Parola di L. Pellegrini

Luglio 2018. Recentemente ci siamo occupati del fuori casa, dell’away from home. I dati sono quasi sempre diversi, a seconda delle fonti. Perché ritorniamo su questo grande comparto? Perché è il naturale competitor della GDO. D'altronde si mangia una volta sola, non è vero? O si va in pizzeria o si compra qualcosa al supermercato. Siamo nel campo dell’o-o, non dell’e-e. Il consumatore sceglie.

Luca Pellegrini, Presidente di Trade Lab e docente di marketing allo Iulm, ha presentato una ricerca molto interessante sul fuori casa e la sua tendenza a crescere nella quota di mercato, a scapito certamente della GDO.

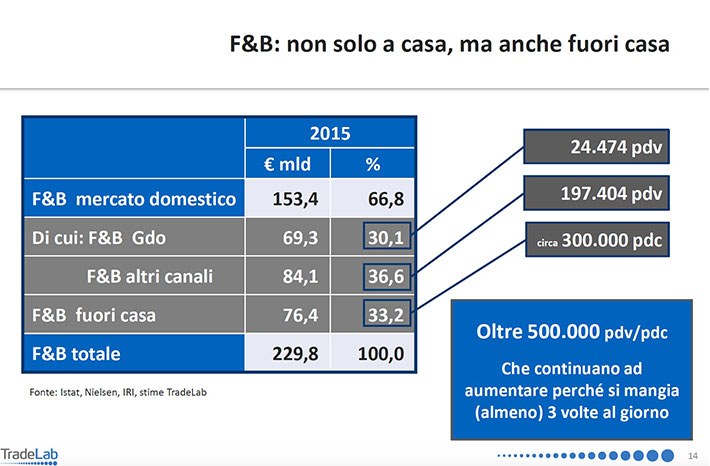

Come si vede da questa chart il mercato totale vale 229,8 mld di euro, suddvisi in:

. il mercato domestico vale 153,4 mld,

. del quale: 69,3 mld transitano dalla GDO,

. 76,4 mld dal fuori casa

. e 84,1 mld da altri canali (qui la frammentazione si spreca).

La GDO ha una quota del 30,1), il fuori casa del 33,2%, gli altri canali 36,6%. Cioè: il fuori casa supera di oltre 3 punti percentuali la quota della GDO.

Nella seconda chart in realtà si vede che il fuori casa è da sempre maggiore delle vendite della GDO, anzi ha aumentato la sua quota di mercato. È diminuita l’incidenza dell’agglomerato altri canali.

La tendenza dal 2000 in avanti è molto più interessante perché, dice Pellegrini, la crescita del fuori casa è stata continua, al di là della recessione che ha segnato profondamente la nostra economia e la nostra società e per convenzione iniziata con la Lehman Brothers e la speculazione dei mutui.

Cari retailer: avete capito chi avete di fronte?