Riprendono gli investimenti nel real estate in ambito retail. Come si posiziona però l’Italia rispetto agli altri Paesi europei in questo mercato e quali sono le dinamiche che caratterizzano il real estate in GDO?

Negli anni il mercato immobiliare retail è cambiato profondamente. Le sue fluttuazioni hanno seguito, come sempre, la variazione nella disponibilità del prodotto che, in questo caso, è rappresentato dai locali commerciali disseminati lungo tutta la Penisola.

In questo articolo ci siamo avvalsi del supporto di PricewaterhouseCoopers per avere una visuale più chiara sia sul trend riguardante gli investimenti retail effettuati nel nostro Paese sia sul benchmark tra questi numeri e quelli inerenti, invece, gli altri mercati europei.

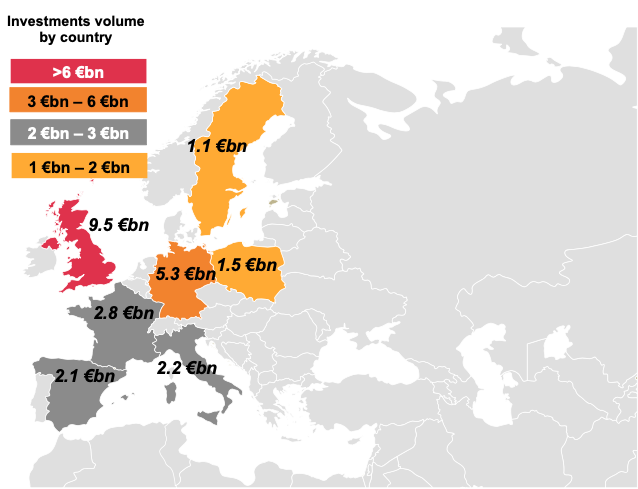

Se guardiamo il grafico possiamo constatare che nel 2024, con 2.2 miliardi di euro investiti, si è tornati a performance simili a quelle del 2018, l’ultimo anno passato prima di un’importante decrescita dovuta anche al fenomeno Covid19.

L’Italia si posiziona in linea con la Spagna ma nettamente sotto Germania e Regno Unito. Per quanto concerne lo stato teutonico, bisogna tenere presente però il dato sulla densità abitativa.

La Germania, infatti, con 240 abitanti per Km quadrato supera di molto l’Italia che, invece, rimane ferma a 195. Questo fatto contribuisce ad incrementare il valore di alcune proprietà immobiliari commerciali le quali, potendo godere di un bacino d’utenza ricco di clienti, vengono acquistate a prezzi cospicui.

Certamente, lo stesso vale per il Regno Unito che, con il suoi 281 ab/Kmq è ancora più densamente popolato della Germania. Qui però bisogna ricordare l’impatto non indifferente di Londra che, costituendo un centro finanziario maggiore, attira da sempre residenti facoltosi.

È pacifico, infatti, che se oltre ad essere densamente popolata un’area registra la presenza di abitanti con redditi elevati, le proprietà commerciali che vi insistono avranno un valore decisamente superiore alla media.

Sicuramente ci sono tantissimi altri elementi che contribuiscono ad influenzare il mercato degli investimenti immobiliari retail, sia in Italia che all’estero, come ad esempio la componente turismo. Quelli citati sono solo alcuni di essi ed hanno come unico obiettivo quello di fornire una prima chiave di lettura.

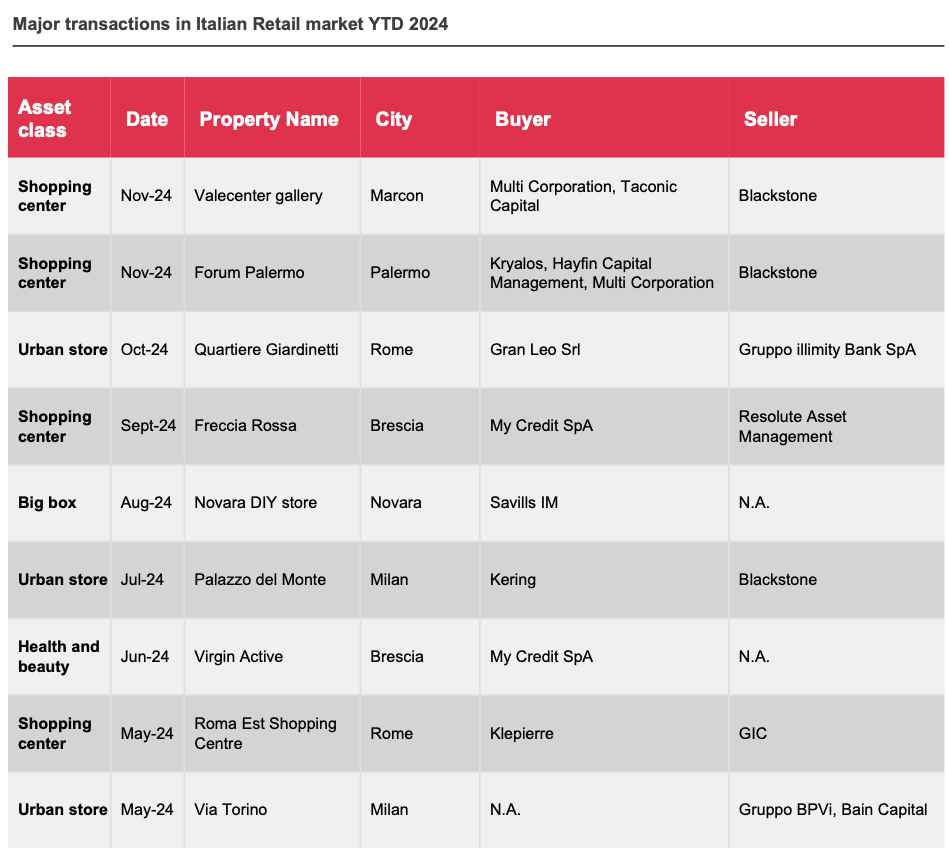

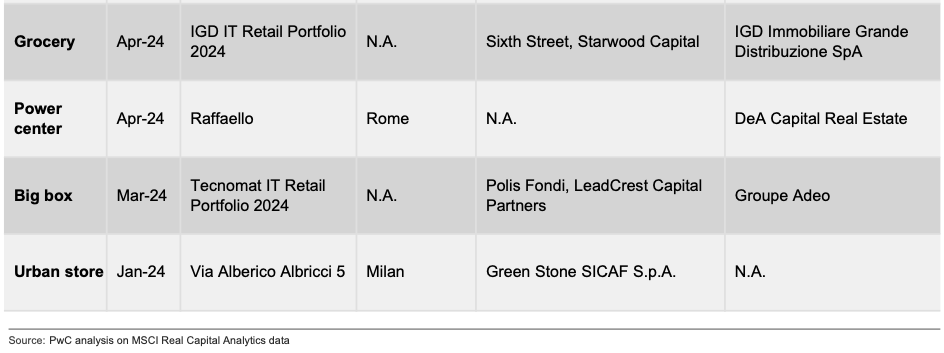

Vediamo adesso le transazioni di maggiore portata avvenute nel mercato italiano:

Come è possibile vedere, l’unica transazione importante della lista che vede coinvolto il comparto grocery è quella riguardante IGD-Immobiliare Grande Distribuzione SpA, società legata al mondo Coop.

Non c’è da stupirsi che non avvengano operazioni di compravendita particolarmente rilevanti in questo ambito dato che il format che necessita in assoluto della superficie più ampia, ovvero l’ipermercato, è commercialmente in declino da molti anni.

La gran parte degli affari nel settore, quindi, è appannaggio di chi acquista e vende strutture di pregio, magari da adibire alla vendita di moda high end, oppure di importanti fondi d’investimento come l’americana Blackstone, interessati alla compravendita di shopping center.

Per quanto concerne il mondo della moda di lusso, scorrendo la lista, vediamo, ad esempio, la transazione con la quale il gruppo Kering, titolare di marchi noti come Gucci e Balenciaga, ha comprato Palazzo del Monte a Milano.

Il caso della GDO

Nel mondo della GDO, gli immobili hanno sempre avuto un impatto importante sul conto economico, specialmente se parliamo di affitti i quali spesso sono comunque dovuti anche quando la proprietà delle mura e delle attività operative poste all’interno di esse è la medesima.

Tali affitti hanno presentato delle fluttuazioni legate, come dicevamo in apertura, alla disponibilità delle superfici all’interno delle quali realizzare i supermercati.

Per molto tempo, praticamente tutti i settori del commercio hanno necessitato anche di un luogo fisico, un negozio, per poter condurre i propri affari. Col passare degli anni però, l’avvento di internet e, più in generale, di sistemi tecnologici evoluti utili a bypassare l’esigenza di operare store brick&mortar, hanno comportato l’immissione sul mercato di tanti locali commerciali rimasti sfitti.

Un esempio su tutti è quello degli istituti di credito che, a partire orientativamente dal 2014/15, hanno cominciato ad abbandonare gli sportelli fisici per affidarsi sempre di più alle app mobile ed all’internet banking.

In quegli anni, dato che solitamente le banche riconoscevano ai locatori affitti elevati, molti immobili commerciali hanno faticato ad essere riaffittati alle stesse condizioni e ciò ha generato un abbattimento dei prezzi delle locazioni. Questo ha riguardato soprattutto piccole e medie metrature, ovvero locali che ad un retailer tendenzialmente non conviene acquistare in quanto più soggette a soffrire gli attacchi della concorrenza.

Nello scenario odierno, le piccole e medie metrature rese disponibili dalla chiusura di attività come gli sportelli bancari o negozi di altra natura, pensiamo ad esempio ai rivenditori di dvd come BlockBuster, sono state spesso e volentieri occupate dai player della GDO quando adatte allo sviluppo di supermercati o da operatori retail specializzati come drugstore, petstore etc.

Le metrature più grandi e commercialmente meno aggredibili dalla concorrenza, ovvero quelle comprese in un range che va dai 1.500 mq ai 3.000 mq circa, rappresentano locali che spesso alla GDO conviene acquistare per assicurarsi posizioni che conferiscano un vantaggio competitivo reale all’insegna.

Anche questi locali però, nel tempo, sono diventati sempre meno disponibili, così come i terreni sui quali costruirne eventualmente di nuovi. È un effetto della saturazione di mercato a cui si sta arrivando in GDO. In sostanza, dunque, accaparrarsi buoni immobili tramite operazioni di acquisto non è così semplice perché chi li ha, generalmente, se li tiene.

Potremmo, dunque, provare a fornire una panoramica dei locali commerciali, dividendoli come segue:

- Piccole e medie metrature non adatte per lo sviluppo di format food e no food retail performanti. Questi locali spesso vedono il prezzo dell’affitto richiesto diminuire vertiginosamente con il passare degli anni. Saltuariamente, ospitano per brevi periodi format che, rivelandosi non redditizi, non generano un’opportunità di guadagno per i locatori.

- Piccole e medie metrature adatte allo sviluppo di format food retail performanti. Dato che, come detto, questi locali sono stati spesso già occupati da operatori retail, il loro valore, sia parlando di affitto che di acquisto, si basa anche sulla longevità dell’attività conduttrice. Se, ad esempio, parliamo di un supermercato storico, con ottime vendite consolidate, la possibilità di mantenere un affitto generoso è elevata. Si tratta, comunque, a parte le dovute eccezioni, di locali che la GDO preferisce non acquistare in quanto potenzialmente vulnerabili, vista la superficie contenuta.

- Grandi metrature adatte allo sviluppo di format food retail performanti. Questi locali sono più adatti ad essere acquistati dalla GDO perché rappresentano superfici commercialmente più in grado di competere con la concorrenza. Vista la ridotta disponibilità di tali immobili, i prezzi di acquisto tendono a non abbassarsi.

In un mondo in cui le location utili si riducono, per un supermercato geograficamente ben posizionato il momento del rinnovo del contratto di locazione può essere delicato. Laddove l’incidenza del costo dell’affitto aumenti troppo, infatti, la profittabilità del negozio in questione può essere ampiamente compromessa.

Lo sviluppo di modelli di business alternativi come, ad esempio, quello dei frozen specialist, di cui abbiamo parlato nell’articolo a questo link, punta proprio a sfruttare metrature più facilmente reperibili perché meno ricercate da altri operatori.

Nel caso specifico dei negozi di surgelati, ad esempio, parliamo anche di locali di dimensione inferiore ai 150 mq, ovvero piccolissime metrature generalmente disponibili.

In RetailWatch continueremo a monitorare l’andamento del mercato immobiliare retail, sia per quanto concerne le compravendite che per ciò che riguarda le locazioni, con l’obiettivo di riportare i trend in atto ed offrire prospettive sul futuro.