Le MDD in Italia hanno un futuro

Luglio 2017. Un pensiero importante sul ruolo strategico della marca privata giace inquieto nelle menti del top management della moderna distribuzione di massa, ma anche in quelle di appassionati studiosi.

Conseguentemente, si prova a immaginare il destino del “private label”, le MDD, all’interno del mercato ed ovviamente a percepire l’evoluzione dei retailer stessi rispetto all’industria.

La nostra riflessione nasce dalla lettura del volume “THE STRATEGIC ROLE OF PRIVATE LABEL”, recentemente edito da G. Giappichelli Editore e scritto da Marcello Sansone, docente di Marketing e Retail Management presso l’Università di Cassino e del Lazio Meridionale, coordinatore scientifico del Master post universitario in “Marketing & Retail Management” presso lo stesso ateneo.

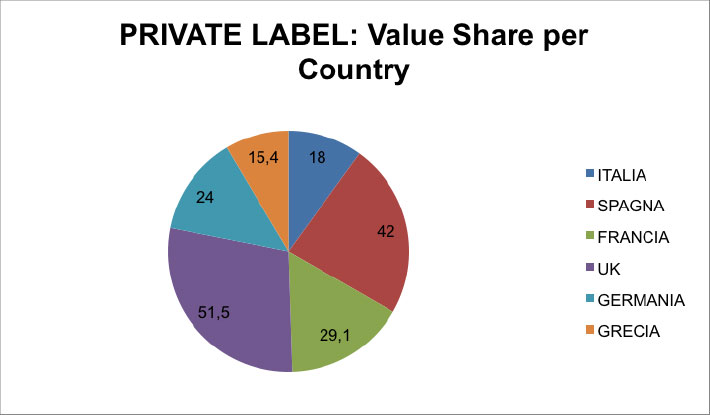

Alcuni dati percentuali, esaminati da Sansone nel corso della sua indagine scientifica, sopra rappresentati graficamente (fonte IRI-2014), inquadrano un contesto abbastanza eloquente dove, sulla quota di mercato a valore, l’Italia evidenzia un ritardo di 33,5 punti sul Regno Unito e di 24 punti sulla Spagna, stando dietro tutti ad eccezione della Grecia (modesto scostamento del 2,6%).

E’ vero che l’immagine fotografa il 2014, a valore, ma le recenti statistiche pubblicate da Nielsen, in riferimento al 2016 sui volumi, pur segnalando progressioni incoraggianti dappertutto relativamente alla quota di mercato del Marchio Del Distributore, ad un’interpretazione più razionale e approfondita, non fanno che mantenere visibile la distanza considerevole che intercorre tra la situazione italiana ed il resto di certe importanti porzioni d’Europa.

Qui, 24 punti ci separano dal Regno Unito e 30 dalla Spagna; stiamo meglio della Grecia, ma con una differenza soltanto di 2 punti percentuali.

Scendendo poi ulteriormente nel dettaglio (extra grafico), si scopre che persino la Turchia, col 23%, registra una performance migliore.

E’ facile persuadersi che il ritardo non sia tanto causato dalla qualità riscontrata dai consumatori sul “private label”: lo stesso Sansone rileva come il 93% compri abitualmente questi prodotti, in ragione del favorevole rapporto qualità/prezzo e della titolarità della loyalty card, garanzia di un legame stabile e duraturo col retailer di fiducia.

In buona sostanza, in Italia, ci sono validi elementi per ritenere che l’Industria Di Marca abbia sul mercato un peso di predominanza, che fa efficacemente valere attraverso il know-how più consapevole in tema di marketing e strategie globali nonché attraverso il contributo involontario della distribuzione stessa, la quale imposta spesso le proprie campagne incentrando l’attenzione sui marchi industriali, con focus temporanei, non pertanto sulla capacità di offrire servizi e condizioni esclusivi, con proposte durature e affidabili.

E’ ovvio che la “concorrenza verticale” possa ora assumere un ruolo veramente importante, spontaneo potrebbe essere il tentativo di riequilibrare l’applicazione di un concetto essenziale:

“la distribuzione non deve lavorare principalmente per l’industria, limitandosi a rendere disponibili i prodotti che questa realizza, quanto per la società, per i consumatori che se ne servono e gradirebbero avvalersene attraverso servizi semplici ed intuitivi, fiducia stabile e ben riposta, assortimenti completi”.

Al momento, su certe linee, la distribuzione italiana pare reggersi su basi più fragili rispetto a quelle su cui si leva l’industria: certamente il suo scopo etico non è prevaricarla, quanto combinarne saldamente la partnership funzionale, a beneficio dei clienti.