Ottobre 2018. NON È un caso che si riduca progressivamente il ruolo delle promozioni come leva per spingere le vendite e, viceversa, sia l’assortimento – la sua dimensione ma soprattutto la sua gestione dinamica – a diventare elemento strategico della manovra competitiva dei retailer italiani.

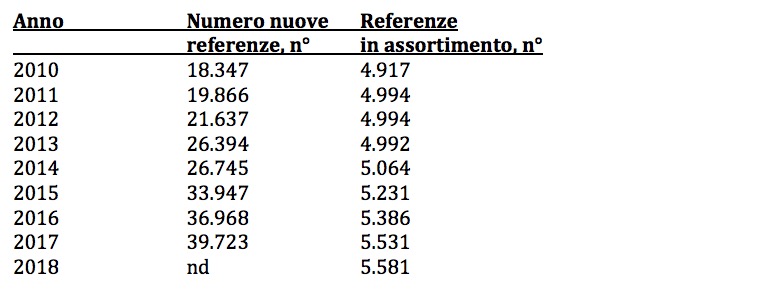

IN QUESTO SENSO, dopo alcuni anni di progressivo incremento del numero medio di referenze nel 2018 si assiste ad una sostanziale saturazione dello spazio a scaffale (almeno nei supermercati) e – corrispondentemente – ad una maggiore rotazione di vecchie e nuove referenze. Non si arresta infatti, la crescita dell’offerta di nuovi prodotti che è praticamente raddoppiata dall’inizio del decennio ed oggi può contare su quasi 40 mila nuove referenze ogni anno.

QUESTO INCESSANTE AFFOLLARSI di nuove proposte commerciali determina un elevatissimo turnover di prodotti e basse percentuali di concreto successo. Una ridottissima quota di nuovi prodotti (circa l’uno per cento) guadagna una dimensione nazionale, la maggior parte resta, invece, in ristretti ambiti territoriali o di formato; un quarto dei prodotti addirittura scompare già pochi mesi dopo l’introduzione.

A DISPETTO DI tale forte rotazione, il rinnovo degli assortimenti determina effetti importanti sulle vendite della grande distribuzione. In questo senso, infatti, il fatturato dei nuovi prodotti introdotti sul mercato nell’ultimo anno ha coinciso con l’intero incremento delle vendite della Gdo, se è vero che le referenze esistenti all’inizio dell’anno hanno fatto segnare una variazione marginalmente negativa.

PERALTRO, L’IMPATTO POSITIVO della dinamica degli assortimenti assume un effetto ancora più marcato sui segmenti in maggiore crescita negli ultimi anni. Infatti, i prodotti certificati, il mondo del “free from”e del “rich in”, soprattutto i prodotti biologici e quelli vegani, hanno tutti bisogno di un continuo rinnovamento dell’offerta commerciale per dare risposta alla continua sperimentalità del consumatore.

Fonte: Nielsen per italiani. coop

Fonte: Nielsen per italiani. coop