Marzo 2019. Croccante o morbido, vellutato o ruvido, tenero o cremoso, ripieno o farcito: le caratteristiche sensoriali dei prodotti alimentari ora sono indicate in etichetta. Un fenomeno nuovo e in forte crescita, come ha scoperto l’Osservatorio Immagino analizzando le confezioni di oltre 60 mila prodotti venduti in Italia.Le etichette dei prodotti alimentari venduti in Italia stanno diventando più “calde” e allusive: oltre alle informazioni obbligatorie per legge (come l’elenco degli ingredienti o il nome del produttore) e alle indicazioni inserite volontariamente dalle aziende (come certificazioni e claim nutrizionali) ora cominciano a comparire anche elementi che puntano dritto ai sensi dei consumatori. A rilevare questa nuova tendenza è l’ultima edizione dell’Osservatorio Immagino Nielsen GS1 Italy che, dal monitoraggio delle etichette di oltre 60 mila prodotti alimentari di largo consumo (esclusi acqua e alcolici), ha individuato undici claim che evidenziano in etichetta la texture degli alimenti.

Marzo 2019. Croccante o morbido, vellutato o ruvido, tenero o cremoso, ripieno o farcito: le caratteristiche sensoriali dei prodotti alimentari ora sono indicate in etichetta. Un fenomeno nuovo e in forte crescita, come ha scoperto l’Osservatorio Immagino analizzando le confezioni di oltre 60 mila prodotti venduti in Italia.Le etichette dei prodotti alimentari venduti in Italia stanno diventando più “calde” e allusive: oltre alle informazioni obbligatorie per legge (come l’elenco degli ingredienti o il nome del produttore) e alle indicazioni inserite volontariamente dalle aziende (come certificazioni e claim nutrizionali) ora cominciano a comparire anche elementi che puntano dritto ai sensi dei consumatori. A rilevare questa nuova tendenza è l’ultima edizione dell’Osservatorio Immagino Nielsen GS1 Italy che, dal monitoraggio delle etichette di oltre 60 mila prodotti alimentari di largo consumo (esclusi acqua e alcolici), ha individuato undici claim che evidenziano in etichetta la texture degli alimenti.

Sulle confezioni iniziano a comparire aggettivi come fragrante, ripieno, croccante, morbido, cremoso, che alludono alle caratteristiche sensoriali dei prodotti alimentari e ne anticipano il piacere generato dal loro consumo. Quello dell’enfatizzazione della texture dei prodotti alimentari è un fenomeno nato e dilagato negli Stati Uniti, che ora sta conquistando anche l’Italia, dove coinvolge sempre più prodotti e categorie merceologiche. L’Osservatorio Immagino Nielsen GS1 Italy è il primo a individuarlo e misurarlo, individuando i claim più diffusi e quelli emergenti.

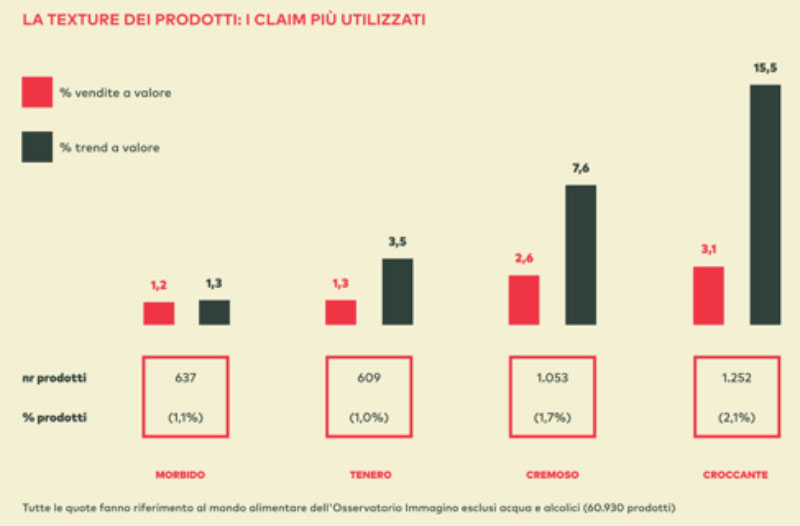

Le indicazioni più utilizzate sulle etichette per comunicare la texture dei prodotti alimentari di largo consumo sono quattro: morbido, tenero, cremoso e croccante. A questi si aggiungono claim ancora minoritari ma in crescita, come sottile, soffice, ripieno, vellutato, farcito, ruvido, fragrante.

Ma la caratteristica più apprezzata di un alimento è, senza dubbio, il fatto che sia “croccante”: un claim indicato su 1.252 prodotti (come il pesce preparato panato, i cereali per la prima colazione, le pizze, le patatine e i gelati) che rappresentano il 3,1% del giro d’affari totale del food confezionato. E non solo “croccante” è l’attributo più diffuso, ma è anche quello con la miglior performance, registrando un aumento del 15,5% delle vendite nell’anno finito a giugno 2018 (Figura 1).

Il secondo claim di texture per diffusione è “cremoso”, con 1.053 prodotti (soprattutto yogurt intero, formaggi freschi e caffè) e con un sell-out cresciuto del +7,6% tra giugno 2017 e giugno 2018, arrivando al 2,6% del totale food. Sono invece 637 i prodotti presentati come “morbido” e hanno vendite in crescita annua del +1,3%: si tratta soprattutto di caffè, caramelle e affettati, e il loro giro d’affari contribuisce per l’1,2% al sell-out totale del largo consumo confezionato. Il claim “tenero” compare su 609 prodotti che generano l’1,3% delle vendite alimentari complessive e che, nei 12 mesi analizzati, hanno registrato un +3,5%. Si tratta perlopiù di prodotti vegetali naturali (come zuppe e minestroni), piatti pronti e insalate.

Fonte: Osservatorio Immagino Nielsen GS1 Italy, ed. 2, 2018

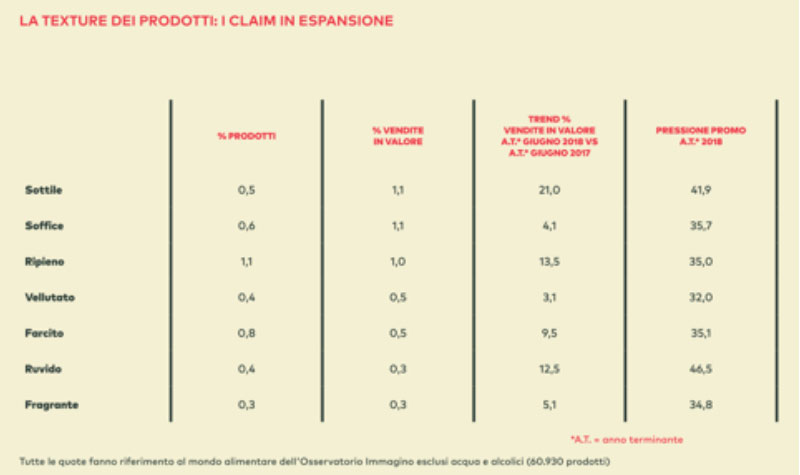

Dietro questo quartetto di punta, l’Osservatorio Immagino ha individuato altri 7 claim relativi alla texture dei prodotti, oggi meno diffusi ma in espansione (Figura 2).

Il più dinamico è “sottile” (+21,0% annuo): caratterizza lo 0,5% dei prodotti ed è trainato da pizza, pasta ripiena, pasticceria e affettati. Al secondo posto per crescita c’è il claim “ripieno”, presente sull’1,1% dei prodotti e il cui +13,5% nelle vendite si deve a pasta fresca, caramelle e, soprattutto, pancake salati surgelati.

Nell’anno finito a giugno 2018 sono aumentate del +12,5% le vendite di quello 0,4% di prodotti che dichiarano “ruvido” sul packaging, un attributo legato soprattutto alla pasta. Anche il claim “farcito” sta diventando più usuale sulle confezioni (+9,5% nell’anno analizzato): è presente sullo 0,8% dei prodotti ed è molto utilizzato sulle pizze (la categoria dove è cresciuto di più), sulle merendine, sulle torte pronte e sugli snack salati.

Sono soprattutto merendine, bastoncini di pesce, cracker, wafer, grissini e biscotti a essere presentati come “fragrante”, un claim che accomuna lo 0,3% dei prodotti del paniere analizzato e con un aumento annuo del +5,1% nel sell-out. Mentre per quello 0,6% di prodotti (come merendine, affettati, pancake salati e pizze) che riportano in etichetta “soffice” le vendite hanno chiuso l’anno mobile con un +4,1%.

L’ultimo claim relativo alla texture individuato dall’Osservatorio Immagino è “vellutato”, presente soprattutto su caffè, zuppe (la categoria più in crescita) e formaggi freschi spalmabili. Riguarda lo 0,4% dei prodotti e nell’anno considerato ha visto il sell-out crescere del +3,1%.

Fonte: Osservatorio Immagino Nielsen GS1 Italy, ed. 2, 2018

BRAVI QUELLI DI GS1, BRAVI QUELLI DI NIELSEN E BRAVI VOI PER CONTRIBUIRE A DIFFONDERE TUTTO CIO’ CHE E’ INNOVAZIONE

FRANCESCO PAOLO DI MARIA

BRAVI QUELLI DI GS1, BRAVI QUELLI DI NIELSEN E BRAVI VOI PER CONTRIBUIRE A DIFFONDERE TUTTO CIO’ CHE E’ INNOVAZIONE.