Lidl: capitalizzazione e imobilizzazioni

Maggio 2015. Lidl Italia è la filiale italiana del Gruppo Schwarz, uno dei più grandi gruppi europei nel commercio alimentare al dettaglio, presente con due realtà (Lidl e Kaufland) e vendite per circa 74 mld di euro (2014).

Caratteristiche di Lidl

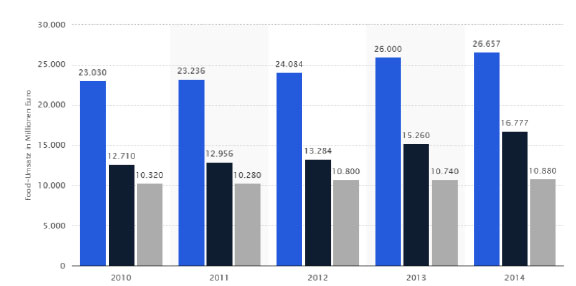

Ill. 1 – Vendite del Gruppo Schwarz in Germania (fonte Statista.com)

Il Gruppo è presente in 26 nazioni, Lidl ha oltre 10.000 PdV in Europa, di cui 3.300 in Germania, mentre Kaufland ha circa 1.150 PdV, di cui 635 tedeschi (2014). Ciò che maggiormente caratterizza Lidl è la propensione internazionale (a differenza del diretto rivale Aldi). In Spagna e nel Regno Unito (+10% nel 2014) Lidl è fra le aziende leader per crescita, con quote di mercato significative.

Lidl si differenzia dal modello Aldi in molti aspetti: è stato il primo a impiegare la pubblicità televisiva e introdurre i prodotti freschi tradizionali. È passato da tempo a codici a barre, moneta elettronica, articoli non food ed ora anche ai banchi a servizio, sebbene su questo punto i discount italiani sono partiti prima. L'innovazione commerciale più forte è sicuramente la marca Deluxe, che contribuisce alla strategia di riposizionamento dell'insegna da discount a supermercato.

Lidl è sempre stata guidata dal motto “la crescita prima dell'efficienza” ma sembra che recentemente stia rivalutando anche a quest'aspetto; più avanti mostreremo come l'efficienza infatti sia forse il punto di attenzione per Lidl Italia.

Lidl Italia chiude i bilanci a febbraio, per cui i dati sono sostanzialmente relativi a gran parte dell'anno precedente rispetto al bilancio; ogni confronto con le aziende italiane va fatto riposizionando mentalmente i dati di Lidl un anno indietro.

Negli ultimi anni, pur in presenza di incremento della rete e di investimenti (Incidenza su vendite in media 3,2%, nel 2013 3,8%), le vendite sono cresciute moderatamente.

Ill. 2 – Indicatori di sviluppo di Lidl Italia

Le vendite sono cresciute dal 2009 al 2013 del 2,3% medio e il fattore chiave è il numero dei PdV: spiega circa l'80% della crescita media (1,8%), mentre l'aumento delle vendite medie per PdV spiega il restante 20%. A ciò si somma l'effetto del Margine Lordo %, che agisce in senso inverso, tranne quando dipende dall'assortimento.

Ill. 3 – Andamento Vendite: i fattori determinanti

Ciò si conferma esaminando l'andamento sincrono delle produttività per addetto e per PdV: in queste vendite sono incluse anche le vendite alla controllata maltese, che conta 7 PdV.

Ill.4 – Vendite per mercato e per addetto

I risultati di bilancio

Lidl ha lanciato una massiccia campagna all'insegna dell'italianità ed ha anche acquisito quei difetti che noi italiani abbiamo agli occhi dei tedeschi: pigrizia e furbizia. Lidl non deposita i suoi bilanci nei tempi di legge, infatti ad oggi non è ancora stato depositato il bilancio al 28/02/2014, quasi un anno dopo la scadenza del termine di legge. Inoltre i bilanci, seppur certificati da una primaria società di revisione, sono scarni e privi di molti elementi importanti ai fini di una completa informazione: mancano il prospetto dei flussi di cassa, informazioni sui costi, sulla composizione dei ricavi, il dettaglio delle imposte di competenza nel conto economico, i compensi degli amministratori, …

Queste manchevolezze sono in realtà una cattiva abitudine tipicamente tedesca: la mancanza di trasparenza bilancistica è un tratto molto germanico, su cui torneremo nel prossimo esame del bilancio della capogruppo. Le aziende italiane sono infinitamente più puntuali e precise.

Ad un primo esame, la redditività (ill.5) è decisamente inferiore al leader Eurospin, sia in termini di ROS sia di ROE, nonostante la capitalizzazione di Lidl sia inferiore ad Eurospin.

Ill. 5 – Redditività

Il confronto vede Lidl in affanno su Eurospin anche sul versante della crescita: il tasso medio annuo (CAGR) negli anni 2009-2013 per Lidl è 2,3%, Eurospin (2008-2012) ha l'11,4%, tuttavia Lidl ha una rete con vendite medie per PdV più alte e formati standardizzati.

Il tema dell'efficienza trascurata emerge osservando l'andamento dei parametri più importanti (ill.6): le dinamiche di vendite e margine (cresciuto, a riprova dell'ampliamento dell'assortimento) sono ad un livello inferiore rispetto al costo del lavoro, comunque considerato. Appare invece evidente lo sforzo di efficientamento sulle spese generali.

Ill. 6 – Andamento indicatori chiave espresso in numeri indice

Esaminando le voci del Conto Economico troviamo la conferma delle riflessioni precedenti:

o L'efficienza dei fattori si è deteriorata, ma sono stati fatti interventi sostanziali sulle spese generali

o L'aumento dell'incidenza degli ammortamenti riflette gli investimenti

o Le componenti finanziarie e diverse contribuiscono al risultato, ma in modo irregolare

Ill. 7 – Composizione ed andamento del Conto Economico

L'andamento del capitale circolante è regolare, sebbene si noti un appesantimento dell'investimento in scorte, non bilanciato dal finanziamento fornitori (media 71 gg costante, influenzata dai fornitori di beni d'investimento).

Ill. 8 – Andamento rotazioni Magazzino, Fornitori e Capitale Circolante in senso stretto

Conclusioni

Lidl ha immobilizzazioni lorde pari a circa 1,5 €/mln per PdV con un'incidenza media del 67% sul totale attivo, e ottiene una buona rotazione dell'attivo: in media 2; tuttavia ha una intrinseca fragilità dovuta alla bassa capitalizzazione (la media dell'indice rettificato con i finanziamenti intragruppo è il 18% fino al 2012 per poi passare al 27%). Nonostante ciò il ROE non brilla, poiché il ROS risente pesantemente di ogni problema. Lidl ha le competenze e sta investendo per aumentare l'efficienza, in modo da ridurre l'investimento in scorte (peggiorato negli ultimi due anni) e migliorare la produttività dei fattori.