Novembre 2018. LE DIFFERENZE DELLA PRESENZA E DELLO SVILUPPO DELLA GDO NELLE DIVERSE REGIONI DEL PAESE, RIGUARDANO, innanzitutto, gli assetti strutturali. È infatti molto dissimile la composizione interna delle vendite della Gdo. Nel Nord Ovest i formati più grandi (iper e superstore) hanno oramai ampiamente superato i supermercati e lasciano comunque poco spazio alle piccole superfici, siano esse negozi di prossimità (in riduzione) o discount (in crescita). Nel NordEst e nel Centro rimane, invece, il supermercato il canale più sviluppato con una quota maggiore, rispetto alle altre Regioni del Nord, di discount e libero servizio. Nel Sud del Paese, e in minor misura nel Centro, invece, prevalgono maggiormente i formati di prossimità (libero servizio e discount).

IN PARTICOLARE, NELL’ULTIMO decennio le Regioni meridionali hanno visto passare dal 10% al 26% la quota di mercato del discount, che si colloca stabilmente alle spalle del supermercato nella classifica dei formati e supera di oltre 10 punti sia le superette che la somma di iper e superstore. Tale quota è ancora più ampia in alcune territori e supera, ad esempio, il 35% in Puglia. D’altra parte, nell’ultimo triennio il discount ha visto crescere la propria quota anche nelle regioni del Nord dove il recente ingresso di Aldi potrebbe ulteriormente rafforzare questa dinamica.

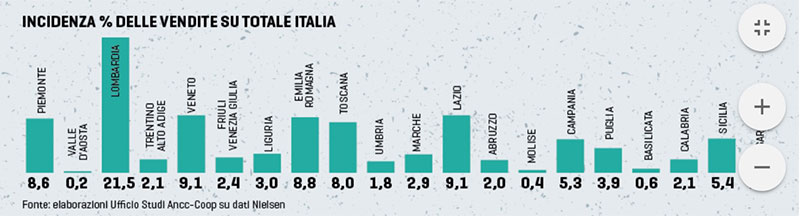

TALI MACRODIFFERENZE SI colgono in misura ancora più marcata se si confrontano i dati delle singole Regioni (e delle singole province), definendo una mappa del Paese molto più complessa di quanto non esplicitino le medie territoriali. In questo senso, a mero scopo esemplificativo, è utile evidenziare come i fatturati della distribuzione, seguendo i consumi territoriali, si concentrino maggiormente in alcuni ambiti geografici. È qui appena il caso di notare che oltre il 30% delle vendite complessive si concentra in sole due Regioni (Lombardia e Lazio) e quasi la metà nelle prime quattro.

IN AGGIUNTA, NELL’ULTIMO decennio le dinamiche demografiche e quelle dei consumi hanno significativamente mutato tali quote con dinamiche molto divergenti. Nel Nord crescono il Veneto, Lombardia e Trentino e marginalmente l’Emilia Romagna e restano all’opposto al palo Piemonte e Liguria. Nel Centro solo la Toscana evidenzia una piccola crescita ed appare nulla o negativa la variazione delle altre regioni. Nel Sud, alla crescita della Sicilia e soprattutto della Campania si contrappone il netto decremento di Puglia e Sardegna e in minor misura delle altre regioni meridionali.

MA ALLE PROFONDE differenze strutturali si sommano trend evolutivi autonomi che caratterizzano le singole aree del Paese. È, qui, immediatamente evidente come, anche nel 2017 vi sia stato un differente andamento delle vendite con un forte differenziale (per una volta positivo) tra l’incremento fatto segnare dalle regioni meridionali e quelle del Nord, ma soprattutto del Centro. Una differenza che in quest’ultimo caso si conferma anche nella dinamica decennale. Alle spalle del Sud è comunque il Nord-Est ad evidenziare il maggiore incremento dei fatturati, continuando un trend che insieme alle restanti regioni del Nord lo pone in testa all’evoluzione di lungo termine.

Fonte: Nielsen per italiani.coop