Marzoli-IRi: il retail dovrà lavorare sul mainstream MDD

Gennaio 2016. Nel 2015, dice Gian Maria Marzoli, vice President IRi, è finita la recessione ma non la crisi economica. Il largo consumo confezionato mostra incoraggianti segnali di crescita. Recupera completamente la perdita del biennio precedente. Le vendite sono cresciute di 1,551 miliardi, con effetto stagionalità pari a 229 milioni di euro, +0,38.

Il trend dei volumi (+1,9%) è positivo in tutti i canali, tranne negli ipermercati e in tutte le macro aree geografiche, tranne alcune regioni del sud. L'inflazione nella media annua contribuisce ancora negativamente (-02%), tranne che nei superstore.

Il fenomeno del trading up segnala un aumento dello 0,9% dello scontrino medio dovuto soprattutto ai prodotti Premium, dei funzionali ai prodotti ricchi di servizio.

Dal secondo quadrimestre del 2015 la MDD ritorna a crescere. La crescita delle vendite dei prodotti LCC fino al 2013 è stata legata allo sviluppo della MDD. Dopo 15 mesi di contrazione delle vendite, da maggio 2015 la MDD ritorna ad evidenziare un trend positivo. Il valore delle vendite non è ancora tornato ai livelli massimi raggiunti nel 2013.

Sottolinea Marzoli che pur con una quota di mercato in contrazione, la MDD ha generato un risparmio complessivo di 1,813 milioni di euro. Le vendite della MDD sono state di 9,6 miliardi di euro nel 2015. La quota di mercato è in leggera contrazione ma in trecento tipologia di prodotto generato maggior valore per 204 milioni. L'effetto è nel mix delle vendite.

La crescita delle vendite della MDD è diffusa come pure la diminuzione di quota. Da segnalare volumi negativi nella drogheria alimentare. Nel reparto Cura casa e Pet food il prolungato trend negativo è imputabile ai concorrenti di canale, cioè alle GSS. La quota della marca del distributore cresce solo nel Cura persona e nel Freddo.

Meno clienti, scontrino più alto

Passando all'analisi dei clienti IRi evidenzia una maggior polarizzazione ed una riduzione nella frequenza di visita dei punti di vendita. Aumentano gli acquirenti esclusivi della MDD di insegna e dell’IDM, creando una maggiore polarizzazione rispetto al passato. Contemporaneamente registriamo, aggiunge Marzoli, una riduzione di frequenze di acquisto nella MDD di insegna.

Nel 2015 si sono evidenziati differenti risultati della MDD nei principali gruppi distributivi della Gdo. La quota della MDD aumenta solo in 27 aziende (erano 57 nel 2013), diminuisce in 36 aziende (erano 19 nel 2013). La crescita superiore a 0,5 punti è presente solo in 12 aziende (erano 49 nel 2013). La diminuzione di 0,5 punti è presente in 23 aziende (erano nove nel 2013).

Aumenta la numerica a scaffale dell’IDM, mentre per la MDD si assiste a una forte razionalizzazione nel segmento del primo prezzo.

Spiega Marzoli: Premium e Mainstream sostengono la crescita del mercato. La MDD cresce nel segmento Premium ed disinveste nel segmento del Primo prezzo a protezione e rafforzamento della marginalità. Ma le buone performance del segmento premium sono controbilanciate da risultati della Mainstream in chiaroscuro.

Il percepito di convenienza diminuisce

La MDD di Insegna è posizionata come la IDM Mainstream mentre la MDD Premium garantisce un elevato rapporto qualità/prezzo.

Pur tuttavia la declinazione dell'assortimento della MDD va focalizzata per categoria merceologica. La convenienza rimane un must ma esistono possibilità di crescita e di trading up, sottolinea Marzoli.

Una maggiore competitività del posizionamento di prezzo a scaffale si è verificata a fronte di una contrazione della promozionalità, che ha investito anche la marginalità. Assistiamo cioè a un leggero riposizionamento della MDD di Insegna, a una riduzione della pressione promozionale complessiva del LCC. Aumenta lo scarto fra la promozionalità dell’IDM e quella della MDD a 8,2 punti (ndr: la riduzione della promozionalità della gdo è avvenuta contemporaneamente). Da studiare la criticità nell'efficacia delle promozioni a fronte di una ulteriore riduzione dello sconto, più consistente nella MDD.

Nel 2015, dice Marzoli, si nota una tendenza ad una maggiore convenienza della MDD Insegna ma con una forte dispersione di posizionamento, 2015 si nota una tendenza al riposizionamento verso il basso.

Come tutti sanno la convenienza rimane uno dei primissimi criteri di scelta della MDD, ma il percepito di convenienza si sta indebolendo, nell'ultimo biennio la percezione della convenienza relativa alla MDD Insegna si è deteriorata. È stato anche correttamente percepito dal consumatore il disinvestimento promozionale. Gli acquirenti con più alta frequenza percepiscono una maggiore convenienza.

Prezzo IDM inferiore a MDD

La pressione promozionale delle marche leader dell’IDM diminuisce la percezione di convenienza della MDD. Dal 2014 sottolinea Marzoli in essere una chiara strategia di difesa dei volumi da parte delle Marche dell’IDM. Aumenta il gap di promozionalità tra leader/follower industriali e MDD. Il prezzo in promozione delle marche nazionali spesso è inferiore al prezzo scaffale della MDD. Il posizionamento di prezzo medio della MDD è influenzato dall'effetto trading up (+Premium, -Primo Prezzo). I leader dell’IDM (-0,1%) stanno perdendo quota di mercato in favore dei Follower (+0,2%) e degli altri produttori, soprattutto locali (+0,2%).

La promozionalità del leader di categoria appiattisce la differenza di prezzo nei confronti della MDD Insegna, diventando più conveniente. Per contro le politiche di pricing della DD Insegna sono differenziate, più in termini di promozionali a che di posizionamento: la MDD Insegna nel 2015 ha visto risulta ridursi di 2,9 punti la pressione promozionale, di 10 punti l'efficacia promozionale e lo sconto medio di un punto.

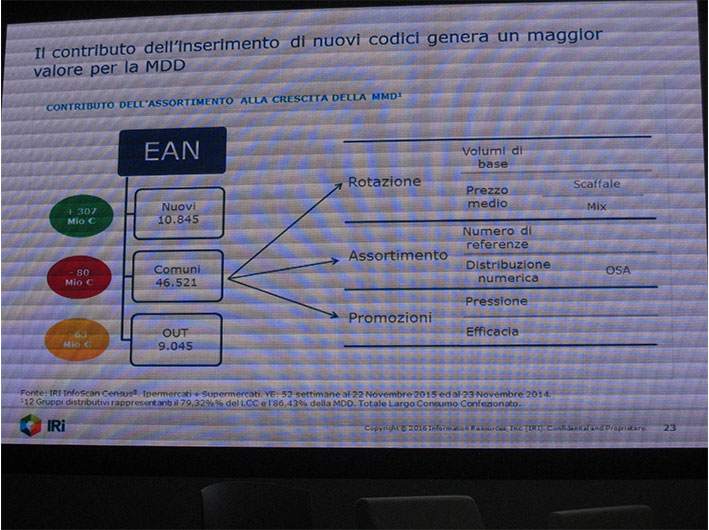

Il contributo dell'inserimento di nuovi codici, come dimostra la slide qui sopra, genera nuovo valore per la MDD.

I retailer hanno gestito bene gli assortimenti e le rotazioni, che sostengono le performance della MDD. Sono da segnalare aree critiche nella gestione del pricing e dello scaffale. Ovviamente questo non vale per le insegne meno performanti nel prodotto marchio.

Come la MDD può ritornare ad essere un fattore di crescita nel 2016

Cosa funziona

. Crescita delle vendite,

. Fedeltà (clienti esclusivi o prevalenti),

, Segmentazione,

. Manutenzione degli assortimenti,

. Riduzione della promozionalità.

Cosa non funziona

. Competitività, in particolare nel segmento del mainstrean,

. Frequenza di acquisto,

. Posizionamento di prezzo scaffale e efficacia promozionale,

. Riduzione della percezione del rapporto di convenienza,

. Gestione dello scaffale (presenza e vendite perse).

Cosa devono fare, allora, i retailer nel 2016, si chiede Marzoli? Devono lavorare sulla struttura di gamma in funzione delle scelte del cliente (scale prezzi di categoria). Migliorare il rapporto qualità/prezzo, lavorando sulla convenienza reale e percepita.

Lavorare sulla filiera.

Fin qui Gianmaria Marzoli. RetailWatch vuole aggiungere che nella affollatissima tavola rotonda del 14 gennaio solo Roberto Nanni, direttore MDD Coop, ha parlato apertamente di revisione dell’assortimento e del posizionamento della MDD Mainstream, che, a nostro giudizio è il vero problema della non crescita della MDD, soprattutto perché vale l’80% dell’intero giro di affari. Gli altri gruppi che faranno?