Marzoli-IRi: luci e non nella marca del distributore

Febbraio 2014. GianMaria Marzoli, vice president di IRi, è intervenuto tratteggiando uno scenario alla scorso salone di Marca.

Ecco le risultanze che ha mostrato.

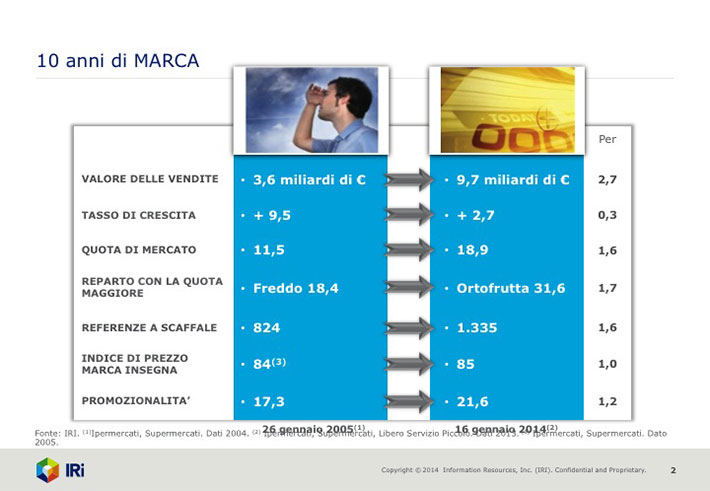

In dieci anni (2005-2014) le vendite sono quasi triplicate, ma il tasso di crescita sta decelrando. La quota di mercato è ormai prossima al 20%. Il reparto con la quota maggiore di incidenza sulle vendite era il surgelato, oggi è l’ortofrutta. Le referenze a scaffale sono passate dal 824 a 1.335. L’indice di prezzo è sempre fermo a 85-85. È aumentata invece la promozionalità che tocca il 21,6%, anche se è lontana da quella praticata dai brand dei produttori.

I consumatori hanno comportamenti volti al risparmio in modo deciso. Il 53% del campione di IRi dice che fa maggior ricorso le promozioni, il 43% rinuncia prodotti non essenziali, il 42% fa ricorso al volantino per scegliere poi il punto di vendita, il 40% ricorre al volantino per comporre la propria lista della spesa, il 26% compone un carrello con prodotti a minor prezzo, 21% acquista più prodotti con la marca del distributore, il 21% va al discount. La tabella qui sopra mostrò poi i comportamenti degli acquirenti della marca del distributore: al centro le promozioni.

Secondo IRi la domanda di convenienza è soddisfatta del consumatore con l’aumento degli acquisti della marca del distributore di insegna o con quella premium e certamente con la spesa tedesca. Va sottolineata la performance dei prodotti premium.

IRi sottolinea come è stata la marca del distributore a registrare una crescita in tutto settore del largo consumo nell’ultimo quinquennio contrassegnato dalla crisi dei consumi: l’industria di marca dal 2009 il 2013 ha perso tre punti percentuali, il largo consumo in generale né guadagnati tre, la marca del distributore ha fatto registrare una crescita del 34%. Dice IRi che c’è un deficit di innovazione dell’IDM, un aumento della promozione, politiche di segmentazione accentuate, una copertura distributiva merceologica più intensa che nel passato.

La marca del distributore ha raggiunto i 9,7 miliardi di euro di fatturato.

Nel panorama europeo l’Italia ha una quota del valore della marca del distributore del 18,9%. In cima alla classifica troviamo la Gran Bretagna con il 51,1%, seguita dalla Spagna con il 42,8%, dall’Olanda, con il 40,4%, dalla Francia con il 36%, dalla Germania con il 34,3%. Come si vede il nostro gap è consistente con gli altri paesi.

Le vendite non crescono in tutte le insegne

Dice l’IRi che i 20 della crisi colpiscono anche la marca del distributore. Si consolida la quota di mercato nel 56% delle categorie. La MDD crescere volume sulla nei prodotti alimentari, ad eccezione dell’ortofrutta. Registra forti cali di volume nei prodotti per la casa.

Ma le vendite della marca del distributore non crescono in tutte le insegne della GD. Due insegne spiegano la crescita ottenuta nel 2013. Tre insegne riducono il fatturato, di cui una in modo consistente. Esistono dicotomie nei canali, ad esempio l’ipermercato versus il supermercato, oppure geografiche, Nord versus Sud, oppure diverse politiche di insegna.

IRi sottolinea che solo laddove la marca del distributore gioca un ruolo importante le categorie contribuiscono alla crescita reale dell’insegna. Da notare nel segmento dei primi un che gli investimenti hanno avuto un aumento dell’8,8%, con un pressing del +40%, dovuto sia ad un ampliamento di categorie che ad una maggior copertura distributiva. Al contrario abbiamo assistito un disinvestimento negli assortimenti del segmento del primo prezzo, -7%, con una riduzione della copertura. Nel mainstream la copertura è in progressivo aumento come gli assortimenti, 3,4%.

il livello di presidio dell’offerta è il driver principale della crescita della marca del distributore. IRi Sottolinea questo proposito quali sono i driver del contributo delle rotazioni a scaffale nelle diverse segmentazione. Ancora una volta va sottolineata la posizione raggiunta dal segmento premium.

Anche sulla pressione promozionale IRi da un avvertimento: un maggiore utilizzo della leva hi-lo non produce automaticamente una crescita delle quote di mercato. Nel 2013 si è stabilizzata la pressione promozionale su livelli di aggressività più bassi, lo sconto medio è stato del 23,6%. Da registrare una differenziazione nel comportamento delle insegne: esistono comportamenti virtuosi che hanno ridotto la promozionalità e contemporaneamente aumentato la quota.

Sempre parlando di pressione promozionale è da ribadire che l’aumento della promozionalità dei leader industriali riduce sia il posizionamento che la percezione di convenienza della marca del distributore. Il futuro quindi passa da una gestione coerente delle politiche di pari dell’assortimento della categoria. L’ottimizzazione del posizionamento di prezzo sarà un requisito indispensabile, dice l’IRi, alla crescita della marca del distributore. Cioè va ripensato il gap di prezzo fra la marca del distributore e il competitore industriale. La dispersione dei prezzi di vendita spesso consistente. Esistono dei posizionamenti indifferenti che possono permettere guadagni. La crisi dei consumi ha esasperato il concetto di elasticità al prezzo. Aumentando le differenze per territorio-canale di vendita. Cioè: nella ricerca di equilibrio fra volumi marginalità pochi centesimi possono fare la differenza.