Marzo 2016. L’Ufficio Studi di Mediobanca ha rilasciato un nuovo studio sulle aziende della gdo. Ecco uno stralcio.

Nel 2014 i maggiori operatori In Italia della Gdo alimentare per quota di mercato sono stati: Coop Italia (15%), Conad (11,7%), Selex (9,4%), Esselunga (8,7%), Auchan (7,2%), Carrefour (6,2%),

Eurospin Italia (4,9%), Sigma (3,4%), Gecos (3,1%) e Canova 2007-Finiper (2,8%).

Sempre nel 2014 le aree di vendita della Gdo italiana si sono contratte dello 0,4%, i punti vendita del 2%. (Le riduzioni hanno riguardato le attività a minore superficie: – 4,1% il libero servizio (<400mq) e -1,3% i supermercati (tra 400 e 1499mq); hanno tenuto gli ipermercati (>2500mq) calati marginalmente dello 0,8% e infine hanno aumentato le presenze sia i superstore (tra 1500 e 2.499qm) con un progresso dell’1,7% sia i discount con uno del +2,8%. Il superstore è il format più efficiente con vendite mediamente pari a 8.300 euro/mq, seguito dall’iper a 6.100 euro/mq e dal supermercato con 5.300 euro/mq. Le vendite per mq sono in crescita tra 2007 e 2014 solo per i superstore (da 7.500 a 8.300 euro) e i discount (da4.200 a 4.600); gli altri canali hanno perso terreno, in particolare gli iper (da 7.600 a 6.100 euro). Il segmento dei discount nel 2014 ha rappresentato il 15,1% della distribuzione organizzata. Al suo interno il Gruppo Eurospin è leader di mercato, con una quota del 32,7%.

L’Italia resta un paese con aspetti contradditori:

1) bassa presenza di grandi superfici, solo l’1,4% degli esercizi, mentre il libero servizio arriva a coprire il 50% del totale;

2) offerta complessiva elevata: 226mq ogni mille abitanti, alle spalle dei343mq della Germania, ma davanti ai 196 della Spagna, i 193 della Francia e i 99mq del Regno Unito;

3) forte apertura del mercato, ove i primi tre operatori della Gdo rappresentano il 34% del mercato contro il 53/54% di Francia e Spagna e il 61% di Germania e Regno Unito.

I maggiori operatori italiani (2010-2014)

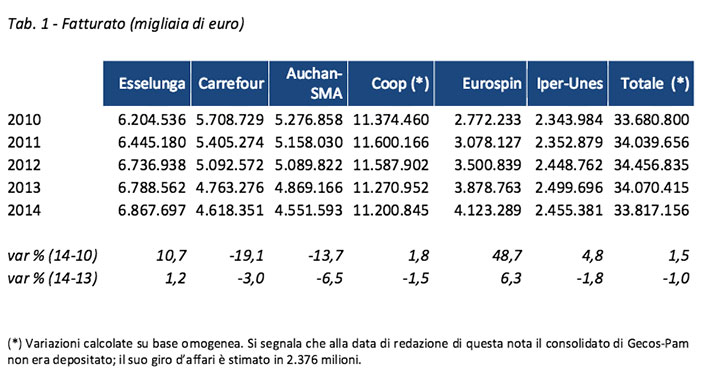

Il fatturato 2010-2014 dei sei Gruppi italiani della Gdo alimentare e le relative variazioni percentuali sul 2010 e sul 2013 sono indicati nella tabella che segue:

Le vendite dell’aggregato sono calate nel 2014 dell’1%, attestandosi a 33,8 mld di euro.

Nell’ultimo anno solo Eurospin Italia (+6,3%) ed Esselunga (+1,2%) hanno segnato incrementi; Auchan-SMA è calata del 6,5%, Carrefour del 3%, Canova 2007 (Iper e Unes) dell’1,8%, mentre l’aggregato delle maggiori Coop ha ceduto l’1,5%. Nel quadriennio 2010-2014, Carrefour (-19,1%) e Auchan-SMA (-13,7%) hanno ridotto notevolmente il fatturato, l’aggregato Coop è cresciuto dell’1,8% mentre Eurospin Italia ha riportato un aumentato del 48,7%, davanti a Esselunga (+10,7%).

La perdita di fatturato dei gruppi francesi ha fatto seguito a dinamiche differenti delle strutture commerciali. Dal 2010 Carrefour (che fa notare in un comunicato diramato dal gruppo che però i risultati analizzati di riferiscono al periodo 2010-2014, mentre il 2015 è stato positivo, ndr) ha ridotto dell’ 11,1% i punti vendita complessivi (diretti e franchising/affiliazione), passando da 1.302 a 1.158 (-144 unità). Nel caso di Auchan-SMA si è invece avuto un progresso del 2,6%, da 1.827 a 1.875 (+48%).

Le maggiori espansioni sono segnate da Eurospin Italia (+19,4%) e Coop (+9,3% su base omogenea), seguite da Esselunga (+5,7%). La rete più estesa nel 2014 è quella di Auchan-SMA con 1.875 punti vendita, dei quali oltre l’82% in franchising/affiliazione, formula cui il gruppo francese fa ricorso più estensivo (81,9% del totale), seguito da Carrefour con 1.158 punti (55% circa in franchising/affiliazione) e Eurospin Italia con 1.003 punti (diretti e franchising). Esselunga (149) e Coop (802) gestiscono solo punti vendita di proprietà.

Il leader di efficienza

Esselunga ha confermato nel 2014 la leadership d’efficienza con circa 15.840 mila euro/mq, contro gli 8.150 euro medi del panel. Gli altri gruppi si collocano tra i 6.940 euro/mq delle Coop e i 4.870

euro/mq di Carrefour. Tanto nel quadriennio quanto nell’ultimo anno, solo l’aggregato delle Coop mostra un aumento dei ricavi per mq (rispettivamente: +0,6% e +2,5%). Flessioni assai importanti sul 2010 hanno interessato Carrefour (-17,1%) e Auchan (-15,2%). Solo Unicoop Firenze, all’interno dell’aggregato Coop, ha conseguito vendite per mq prossime a quelle di Esselunga con 13.830 euro per mq. Anche esaminando il fatturato per punto vendita il quadro non muta: Esselunga realizza oltre 47 milioni (+6,1% sul 2010 e -0,6% sul 2013),il fatturato annuo di una media impresa italiana, davanti alle Coop (13,2 milioni, -6% omogeneo sul 2010 e -4,1% sul 2013), Auchan-SMA (12,9 milioni, -11,9% e -4,7%), Carrefour (7,9 milioni, -21,6% e -9,9%). I livelli sono influenzati dalla superficie per punto vendita: quasi 3mila mq in media per Esselunga, 2.400 mq per Auchan-SMA, 1.900 mq per le Coop e 1.500 mq per Carrefour. I dipendenti per 1.000 mq sono massimi per Esselunga (49 unità), intermedi per l’aggregato delle Coop (30 unità), attorno alle 20 unità per i due Gruppi francesi.

Nel 2014 Esselunga ha segnato la migliore incidenzadel valore aggiunto sul fatturato (19,9%), precedendo di poco la Canova 2007-Finiper (19,2%) e le Coop (18,7%). Eurospin Italia recupera nei margini successivi, grazie alla bassa incidenza delcosto del lavoro (5,6%, metà rispetto agli altri operatori), seguita da Esselunga (nonostante il maggiore numero di dipendenti per unità di superficie e di un costo del lavoro per addetto elevato, pari a 40mila euro). L’ebit margindi Eurospin Italia si attesta al 5,8%, davanti a Esselunga con il 5,2%; in negativo i due gruppi francesi (soprattutto Auchan-SMA: -3,4%) e le Coop (-0,2%). Eurospin Italia ed Esselunga conseguono anche il miglior risultato corrente sulle vendite, rispettivamente 5,8% e 4,9%; le Coop arrivano al 2,6%, grazie al consistente apporto della gestione finanziaria (2,8

% delle vendite). Il roe è coerente, toccando 24,2% per Eurospin Italia, 13,6% per Esselunga, 10,5% per Canova 2007-Finiper, lo 0,1% per le Coop, mentre chiudono in rosso i due gruppi francesi che nell’ultimo quinquennio hanno cumulato perdite nette per quasi 2,7 miliardi di euro, di cui 2,4 incapo a Carrefour. L’utile cumulato dal 2010 da Esselunga ha toccato 1,1 miliardi, Eurospin Italia è arrivata a 550 milioni, Canova 2007-Finiper a 73 e le Coop a 53 milioni. Carrefour e Auchan-SMA riportano un rapporto tra costo del lavoro e valore aggiunto netto ampiamente superiore al 100%: la ricchezza generata dalla gestione industriale non è quindi sufficiente a ripagare l’impiego della forzalavoro che vi ha concorso. Poco oltre il 100% anche il rapporto delle Coop. Il valore più basso (e quindi virtuoso) è di Europsin (49,1%). Dinamica dei margini e dei risultati (2010-2014) .

Dal 2010 i margini industriali (Mon) di Esselunga appaiono in progressiva contrazione, dal 6,8% al 5,2% del fatturato, mentre Eurospin Italia è la sola ad averli migliorati di oltre un punto, dal 4,7% al 5,8%; stabile Iper-Unes, intorno al 2,5%. Carrefour è peggiorata dal 2010, chiudendo nel 2014 con valori negativi (-1,9%); ancora peggiori le performance di Auchan-SMA che già nel 2011 riportava margini negativi (-0,6%) ed ha continuato da allora ad aggravarli fino al -3,4% del 2014. E’ modesta la redditività delle Coop che per la prima volta dal 2010 chiudono su valori negativi (-0,2%).

La gestione finanziaria (proventi finanziari netti)assume dimensione rilevante e crescente per le Coop, arrivando a rappresentare nel 2014 il 2,8% del fatturato. Si tratta di un elemento che non ha riscontro nei bilanci degli altri operatori.

L’apporto della gestione finanziaria consente all’aggregato Coop di riequilibrare il proprio risultatocorrente che diviene ampiamente positivo e superiore dal 2012 a quello del gruppo Finiper, fino al 2,6% del 2014. Eurospin Italia conferma la propria crescita, sopravanzando dal 2012 Esselunga.

L’aggregato delle Coop

L’aggregato delle Coop nel 2014 presenta i seguenti profili:

– Unicoop Firenze si è confermata nel 2014 la maggiore cooperativa di consumatori, con ricavi per 2.689 milioni, seguita da Coop Adriatica a 1.913 milioni, Coop Estense con 1.184 milioni, Coop Lombardia con 1.058 milioni e Unicoop Tirreno con 1.006 milioni;

– la redditività complessiva delle singole cooperative dipende dalla gestione industriale e da quella finanziaria. Quanto alla prima, il rapporto tra margine operativo netto e fatturato mette in luce che sei società hanno presentato nel 2014 una gestione operativa in perdita, con risultati particolarmente negativi in capo a Coop Sicilia (-13,7%) e Coop Lombardia (-4,2%) e Distribuzione Roma (-3,4%);

– i finanziamenti da soci sono in recupero del 2,5%, dai 10,8 miliardi del 2013 agli 11,1 miliardi del 2014; le consistenze maggiori sono raccolte da CoopAdriatica (2.284 milioni) e Unicoop Firenze (2.149 milioni);

– il portafoglio degli investimenti finanziari è così composto:

a) titoli non immobilizzati per 7,3 mld, in aumento del 12,4% sul 2013, di cui indicativamente 3,5 mld in titoli di stato (47% del portafoglio) e 2,5 mld in obbligazioni (35%);

b) partecipazioni, al lordo di quelle infragruppo, per2,1 miliardi (-0,5% sul 2013) tra cui: Finsoe per 1,2 miliardi (54,4%, principale azionista di Unipol con il 31,4% del capitale), Lima srl per 177 milioni (100%, finanziaria che detiene il 4,55% del capitale sociale di Unipol), Banca Monte dei Paschidi Siena per 110 milioni (1,83% del capitale sociale), azioni Unipol per ulteriori 96 milioni (1

0,77% del capitale), Banca Carige per 32 milioni (1,7% del capitale), Holmo per 22 milioni (si tratta dell’8,06% della società che a sua volta detiene un ulteriore 23,83% della Finsoe);

c) titoli immobilizzati per 1,3 miliardi (relativi per il 69% a titoli di stato ed obbligazioni);

d) cassa e disponibilità per oltre 2 miliardi (-1,1%

sul 2013);

– il portafoglio di attività finanziarie più consistente è detenuto dalla Coop Adriatica e ammonta a 2,7 miliardi rappresentati principalmente da titoli non immobilizzati per 1,7 miliardi,

partecipazioni per 422 milioni e cassa per 404 milioni; seguono Unicoop Firenze (1,8 mld), Coop Estense (1,7 mld) e Coop Nordest (1,5 mld), Coop Lombardia e Unicoop Tirreno (entrambe con 1,2 mld), Coop Liguria e Nova Coop (entrambe con 1,1 mld);

– la gestione finanziaria (saldo tra proventi ed oneri finanziari) dell’aggregato delle Coop ha saldato in positivo per 309 milioni di euro (il 2,8% del fatturato), compensando la gestione industriale marginalmente negativa;

– quasi il 90% dei proventi finanziari netti sono stati assorbiti nel 2014 da svalutazioni pari a 184 milioni di euro, essenzialmente su titoli e partecipazioni; dal 2010 la gestione finanziaria ha prodotto un saldo positivo di 1.036 milioni e comportato svalutazioni per 814 milioni; nell’ultimo quinquennio quindi il portafoglio finanziario ha generato quindi risorse per circa 220 milioni;

– delle undici società che compongono l’aggregato Coop, cinque hanno chiuso il 2014 in perdita netta: quelle maggiori sono toccate a Coop Centro Italia (-37,4 milioni), Coop Sicilia (-29,5 milioni), Coop Liguria (-24 milioni), Unicoop Tirreno (-17 milioni) e Distribuzione Roma (-9,4 milioni); il migliore risultato è di Unicoop Firenze (+31,3 milioni), seguita da Coop Adriatica (+15,7 milioni).

Conclusioni

In sintesi, nel periodo 2010-2014 la gestione industriale delle Coop ha prodotto margini cumulati positivi pari a 136 milioni, cui si aggiungono 1.036 milioni rivenienti dalla gestione finanziaria. Il portafoglio di titoli e partecipazioni ha prodotto nello stesso periodo svalutazioni per 814 milioni.

Le poste straordinarie hanno comportato introiti per circa 200 milioni. Tenuto conto delle imposte per 500 milioni, si ottiene un utile netto cumulato di circa 50 milioni.

Si segnala infine che nell'ottobre 2015 le assemblee dei soci di Coop Adriatica, Coop Consumatori Nordest e Coop Estense hanno approvato il progetto di fusione tra le rispettive cooperative; la nuova entità, operativa dal 1° gennaio 2016, ha assunto la denominazione di Coop Alleanza 3.0 e rappresenta la principale cooperativa italiana ed europea con circa 2,7 milioni di soci, 5 miliardi di fatturato, oltre 400 punti vendita e 22 mila dipendenti.

Data:

Mediobanca: ecco i conti economici della gdo

Articoli similiRelated

Torta pasqualina Coop banco gastronomia: il test di RetailWatch

In previsione di Pasqua abbiamo testato la torta pasqualina Coop della linea Gusto Qui. L'acquisto è stato fatto presso il punto vendita di Varese Casbeno, in data 10 aprile 2025. Abbiamo analizzato confezione, prezzo, etichetta, sapore e aspetto.

Le scommesse di Sole365: Centro Commerciale Campania

Sole365 (Gruppo Megamark) cresce in Campania anche aprendo negozi in location dove altri hanno fallito. L'azienda che ha fatto dell' Every Day Low Price la propria carta vincente è in grado di trasformare i rischi in opportunità?

Walmart punta sull’IA per ottimizzare gli approvvigionamenti

Walmart è un gigante del commercio che fattura oltre 680 miliardi di dollari. Su quali soluzioni di I.A. punta per mantenere la propria posizione di leadership? La risposta viene dall'India e si chiama "Cropin".

MDD Wars, uovo di cioccolato al latte con nocciole intere: MD vs Conad

Effettuiamo un confronto tra due uova di Pasqua MDD: la variante di cioccolato al latte con nocciole intere di MD linea Lettere dall'Italia e di Conad linea Sapori & Idee. Il test comprende come sempre la valutazione di prezzo, etichetta, aspetto e sapore: entrambe ottengono lo stesso punteggio ma ciascuna con il proprio punto di forza.